"연내 제 3등급체계 내놓겠다"

[ 김대훈 기자 ]

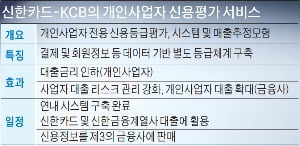

신한카드가 신용정보회사인 코리아크레딧뷰로(KCB)와 손잡고 빅데이터 기반의 개인사업자 신용평가(CB) 모델을 구축하기로 했다. 신용정보사가 생산하는 기업신용등급과 개인신용등급이 아닌 제3의 등급체계를 올해 안에 내놓는 게 골자다. 개인사업자는 그동안 10등급 체계인 개인신용등급으로만 평가받았다. 급여소득자에 비해 소득 변동성이 큰 편이어서 등급 산정에 불리했고, 대출금리도 높았다.

신한카드가 신용정보회사인 코리아크레딧뷰로(KCB)와 손잡고 빅데이터 기반의 개인사업자 신용평가(CB) 모델을 구축하기로 했다. 신용정보사가 생산하는 기업신용등급과 개인신용등급이 아닌 제3의 등급체계를 올해 안에 내놓는 게 골자다. 개인사업자는 그동안 10등급 체계인 개인신용등급으로만 평가받았다. 급여소득자에 비해 소득 변동성이 큰 편이어서 등급 산정에 불리했고, 대출금리도 높았다.‘빅데이터’ 활용한 新평가모델

신한카드가 KCB와 함께 선보이는 것은 개인사업자 전용 신용등급과 매출 추정 모형 두 가지다. 가맹점에 관한 회원정보와 매출 등 데이터를 기반으로 한 ‘빅데이터 분석틀’을 활용할 계획이다. 신한카드는 삼성카드 현대카드와 함께 빅데이터 활용에 가장 앞선 카드회사로 꼽힌다.

신한카드가 KCB와 함께 선보이는 것은 개인사업자 전용 신용등급과 매출 추정 모형 두 가지다. 가맹점에 관한 회원정보와 매출 등 데이터를 기반으로 한 ‘빅데이터 분석틀’을 활용할 계획이다. 신한카드는 삼성카드 현대카드와 함께 빅데이터 활용에 가장 앞선 카드회사로 꼽힌다.카드사는 수천만 명의 고객과 수백만 개의 가맹점을 회원으로 두고 있다. 매년 수십억 건의 결제가 이뤄진다. 빅데이터의 보고(寶庫)를 갖춘 셈이다. 카드사는 가맹점이 매출을 어느 정도 내고 있는지 알 수 있다. 결제정보를 활용하면 해당 점포의 매출이 계절, 유행, 상권에 따라 어떻게 변했는지 분석할 수 있다. 동일 업종 내, 상권 간 비교도 가능하다. 해당 점포가 휴·폐업 없이 정상 영업을 해왔는지, 카드깡 등 이상거래를 했는지, 주로 이용하는 고객의 성향은 어떤지 등 세세한 정보를 신용평가 모델을 구축할 때 활용할 계획이다.

신한카드는 인공지능(AI), 머신러닝(기계학습) 등을 활용한 신용평가시스템(CSS)을 갖추고 있다. 회원이 금융거래에 얼마나 충실한지를 평가해 카드론 등 금융상품 판매에 활용했다. 비금융정보도 분석하는 게 특징이다. 카드로 세금과 통신비를 냈다면 얼마나 충실히 납부했는지 알 수 있고 자산 수준도 추정할 수 있다. 신한카드는 가맹점 빅데이터와 CSS 모델을 결합해 한층 더 정밀한 신용평가 시스템을 만들 수 있을 것으로 자신하고 있다.

자영업자 ‘금리단층’ 해소 기대

한국은행 통계 기준 지난해 사업자대출을 보유한 차주의 숫자는 600만 명이다. 새 신용등급으로 ‘사업자번호를 갖고 있는 모든 사람’을 평가할 예정이다.

금융위원회 자료를 보면 지난 3월 말 기준 개인사업자대출 규모는 405조8000억원이다. 은행, 상호금융, 카드사, 저축은행 등 금융회사들은 부동산·임대업에 개인사업자대출의 35%가 넘는 162조원을 대출했다. 법인사업자가 아니라 개인사업자로 분류된 제조업에는 60조8000억원을, 도소매업자와 음식·숙박업자에는 각각 57조5000억원, 38조9000억원을 빌려줬다. 신한카드 관계자는 “은행은 담보가 없거나 보증서를 끊지 못하면 자영업자대출을 취급하지 않는다”며 “현금 흐름이 충분하고, 자산 규모가 작지 않음에도 2금융권을 이용하는 자영업자가 대부분”이라고 설명했다.

신한카드는 자영업자 전용 새 신용등급 체계가 도소매업이나 식당업을 하는 자영업자들이 실제 상환 가능성에 비해 높은 금리를 적용받는 ‘금리단층’ 현상을 완화하는 데 실질적 도움이 될 것으로 보고 있다. 금융사로서도 사업자대출의 리스크 관리를 강화하고, 새로운 여신 고객군을 확보할 수 있다. 신한카드 관계자는 “신한은행, 신한캐피탈, 신한저축은행, 신한생명 등 계열사에도 개인사업자 전용 신용등급 체계를 활용해 대출을 집행할 수 있도록 준비하고 있다”고 말했다. 향후 새로운 신용등급 체계를 다른 금융사에 파는 유통시장에도 진출할 계획이다.

김대훈 기자 daepun@hankyung.com