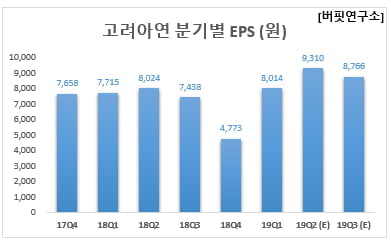

한경탐사봇의 탐색 결과 고려아연의 올해 2분기 주당순이익(EPS)은 9310원으로 전년비 16.03% 증가할 것으로 예상된다. 이어 풍산(103140)은 전년비 9.14% 증가할 것으로 분석된다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 3만4654원으로 전년비 23.99% 증가할 것으로 예상된다.

고려아연은 비철금속제련회사로 아연과 연의 생산판매를 주업종으로 영위하고 있다.

◆고려아연, 2Q 실적 개선

고려아연의 아연정광 구매방식은 연간계약 70%, 스팟(spot) 30% 수준이다. 2분기부터 전년비 $98(12만원) 상승한 계약 제련수수료가 반영되기 때문에 실적 개선이 본격화될 것으로 전망된다. 또 고려아연은 매출의 대부분이 달러기준이기 때문에 최근 급등한 원달러환율도 수익성 개선에 기여할 것으로 예상된다. 2분기는 온산공장 아연 생산량이 정상화되면서 아연 판매량 증가하고 동시에 호주 SMC의 잔재(Residue) 판매량도 정상화되어 실적개선이 기대된다.

고려아연의 고순도 아연괴. [사진=고려아연 홈페이지]

고려아연의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1조4967억원, 1775억원, 1534억원으로 전년비 매출액과 영업이익은 11.09%, 11.29% 감소하고 당기순이익은 4.07% 증가했다.

고려아연의 1분기 실적이 부진했던 이유는 지난 2월 온산제련소 화재 영향으로 아연 판매량이 전분기비 19.2% 감소했기 때문이다. 그럼에도 실적 개선은 빠르게 이뤄지고 있는데 이는 메탈 가격 상승에 힘입은 판매 단가 상승과 아연 스팟 제련수수료 이익 증가 때문이다.

고려아연의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112