자산거품 심해 다음 달로 앞당겨질 듯

긴축효과 커 원·달러 급락 가능성 희박

한상춘 객원논설위원 schan@hankyung.com

2017 잭슨홀 미팅 이후 국제금융시장 참가자의 관심이 미국 중앙은행(Fed) 금리인상에서 자산 매각으로 빠르게 이동하고 있다. 지난 7월 연방공개시장위원회(FOMC) 의사록에서 자산 매각을 가능한 한 앞당긴다는 방침이 밝혀졌기 때문이다. 자산 매각을 추진하면 금리인상보다 시중 유동성이 확실하게 줄어드는 긴축 효과가 크다.

2017 잭슨홀 미팅 이후 국제금융시장 참가자의 관심이 미국 중앙은행(Fed) 금리인상에서 자산 매각으로 빠르게 이동하고 있다. 지난 7월 연방공개시장위원회(FOMC) 의사록에서 자산 매각을 가능한 한 앞당긴다는 방침이 밝혀졌기 때문이다. 자산 매각을 추진하면 금리인상보다 시중 유동성이 확실하게 줄어드는 긴축 효과가 크다.9년 전 사상 초유의 금융위기 직후 Fed는 ‘비(非)전통적 통화정책’을 추진했다. 비전통적 통화정책이란 시장과 금융 시스템이 무너졌을 때 위기 극복을 위해 추진하는 비상대책을 말한다. Fed의 제로(0) 금리와 양적완화, 유럽중앙은행(ECB)과 일본은행(BOJ)의 마이너스 금리 등이 대표적인 수단이다.

비전통적 통화정책에 힘입어 미국은 금융위기 극복 마무리 단계에 놓여 있다. Fed의 양대 책무 지표 중 하나인 실업률은 7월 4.3%로 완전고용수준(4.8~5.1%)보다 훨씬 밑으로 떨어졌다. 근원PCE(개인소비지출)물가지수 상승률은 목표선 2%를 밑돌고 있으나 조만간 달성될 것으로 재닛 옐런 Fed 의장은 보고 있다.

비전통적 통화정책에 힘입어 미국은 금융위기 극복 마무리 단계에 놓여 있다. Fed의 양대 책무 지표 중 하나인 실업률은 7월 4.3%로 완전고용수준(4.8~5.1%)보다 훨씬 밑으로 떨어졌다. 근원PCE(개인소비지출)물가지수 상승률은 목표선 2%를 밑돌고 있으나 조만간 달성될 것으로 재닛 옐런 Fed 의장은 보고 있다.여건이 바뀌면 통화정책도 바꿔야 한다. 즉 출구전략을 추진해야 한다. 금융위기 이후 출구전략은 과잉 유동성에 따른 자산시장에 낄 거품 우려를 불식하는 것에 목표를 둬야 한다. 보통 때처럼 경기과열에 따른 부작용을 방지하는 것이 아닌 만큼 위기 극복과 경기 회복이라는 가장 큰 목표가 훼손돼서는 안 된다는 뜻이다.

추진 시기와 속도가 너무 빨라도 안 된다. 9년 동안 지속된 금융완화 정책으로 경제 체질이 허약해져 급하게 추진하면 ‘제2의 에클스 실수(Eccles failure: 성급한 출구전략 추진으로 경기를 망치는 행위)’를 저지를 가능성이 높기 때문이다. ‘립 서비스→양적완화 종료→정책금리 인상→자산매각’ 순으로 추진하는 것이 정형적인 경로다.

Fed도 이 점과 순서를 중시해 추진하고 있다. 2013년 5월 말 벤 버냉키 전 Fed 의장이 출구전략 추진 가능성을 처음 밝혔다. 사전단계인 립 서비스다. 그 후 1년 반이 지난 2014년 10월 양적완화(QE)를 종료한 뒤 2015년 12월부터 지금까지 정책(기준)금리를 네 차례 인상했다. 회의 때마다 금리를 올린 2004년 이후와 비교하면 매우 완만한 속도다.

출구전략 추진 단계상 가장 중요한 금리인상에서 자산 매각으로 언제 넘어오느냐는 금리 체계가 얼마나 잘 작동하느냐에 달려 있다. 금리 체계가 잘 작동돼 자산 가격을 안정시킬 수만 있으면 정책금리가 Fed 목표금리인 중립금리 3%에 도달할 때까지 자산 매각을 늦춰도 별다른 문제가 발생하지 않는다.

하지만 정책금리 인상에도 시장금리가 떨어지는 ‘그린스펀 수수께끼’ 현상이 나타날 때는 자산거품이 심해져 자산 매각을 앞당겨야 한다. 반대로 정책금리 인상 폭보다 시장금리가 더 오르는 ‘옐런 수수께끼’ 현상이 발생하면 그 시기를 늦춰야 에클스 실수를 막을 수 있다. 지난 2분기 이후 Fed는 ‘2차 그린스펀 수수께끼’ 현상에 고민하고 있다.

경제성장률과 물가상승률이 제 궤도에 오르지 못한 상황에서 주식, 채권, 부동산 등 모든 자산시장에 거품 우려가 제기되는 것도 이 때문이다. 이때 완전치 못한 경기와 물가를 감안해 자산매각을 지연시키면 ‘후속 위기(after crisis·자산거품 붕괴)’에 대한 우려가 빠르게 확산될 가능성이 크다.

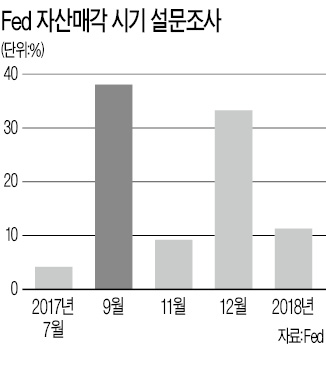

Fed의 금리인상 경로인 ‘최적통제준칙(optimal control rule: 3년 동안 매년 세 차례씩 3%로 올리는 3·3·3 계획)’에 따라 중립금리 3%에 도달하는 때가 2019년 말이다. Fed의 통화정책 시차 1년을 감안해 자산 매각을 추진한다면 그 시기는 2018년 말로 추정된다. 지난 7월 Fed 회의 이후 월가 예상인 다음달에 추진한다면 1년 이상 앞당겨지는 셈이다.

매각 시기가 결정되면 그 규모를 확정해야 한다. 현재 Fed 보유자산 규모가 4조5000억달러 정도다. 버냉키 전 의장은 유동자산의 민간 수요가 큰 점 등을 감안해 4조달러는 보유해야 한다고 주장해 왔다. 옐런 의장이 이 주장을 따른다면 매각분 5000억달러는 만기 도래 자연감소분으로 맞출 수 있어 1차적으로 실행 가능성이 가장 높다.

잭슨홀 미팅 이후 국제금융시장 참여자의 최대 관심사로 떠오른 Fed의 자산 매각은 이런 각도에서 어느 정도 예상이 가능하다. 국내 주식시장 참여자의 관심도 금리인상에서 자산 매각으로 이동하고 있다. 전자보다 후자는 자산거품 방지와 시장금리 상승 효과가 큰 만큼 국내 증시에서 뒤늦게 부는 ‘대세 상승론’과 ‘원·달러 환율 급락설’은 경계해야 한다.

한상춘 객원논설위원 schan@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 32만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!