흥아해운 신용등급 BB+로

SK해운·장금상선 등도

등급전망 '부정적'으로 하향

벌크선·탱커선 운임 하락 전망

[ 서기열 기자 ] ▶마켓인사이트 12월5일 오전 6시12분

현대상선 한진해운 등 대형 해운사에서 비롯된 해운업 신용위기가 상대적으로 안정적인 중형 해운사로 확산될 조짐을 보이고 있다. 아시아지역을 중심으로 영업해온 중형 해운사들의 수익성이 악화되는 가운데 재무 부담도 커지고 있어서다.

현대상선 한진해운 등 대형 해운사에서 비롯된 해운업 신용위기가 상대적으로 안정적인 중형 해운사로 확산될 조짐을 보이고 있다. 아시아지역을 중심으로 영업해온 중형 해운사들의 수익성이 악화되는 가운데 재무 부담도 커지고 있어서다.5일 신용평가업계에 따르면 한국기업평가는 중견 컨테이너선사인 흥아해운의 신용등급을 ‘BBB-(안정적)’에서 ‘BB+(부정적)’로 강등했다. 투자적격 등급 가운데 최하위인 흥아해운의 신용등급은 투자 부적격 등급으로 떨어졌다.

컨테이너선 벌크선 중심의 중견 해운업체 장금상선과 원유선 LNG선 등 에너지운송 전문 해운사인 SK해운의 신용등급은 각각 ‘BBB+’와 ‘A-’로 유지했지만 등급 전망은 모두 ‘안정적’에서 ‘부정적’으로 하향 조정했다.

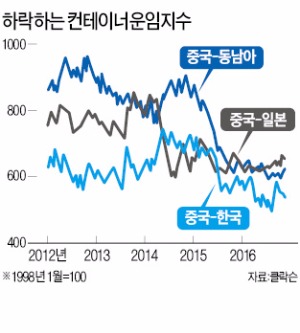

원양 컨테이너선 시장에서 시작된 치열한 경쟁이 근해 컨테이너선 시장으로 확산되면서 중형 해운사가 타격을 받고 있다는 분석이다. 동남아를 중심으로 성장한 근해 컨테이너선 시장 경쟁이 심화되면서 작년 하반기 이후 운임이 크게 하락했다.

중견 해운사들은 그동안 벌크선과 탱커선의 장기운송계약을 통해 수익성을 유지해왔으나 동남아 노선에서 적자폭이 커지면서 전체 수익성이 떨어지고 있다는 진단이다.

해운업체들은 수익성을 끌어올리기 위해 아시아 지역에서 항로를 조정하고 운임 인상에 나섰다. 그 결과 올 4분기 운임이 상승하기도 했지만 수익성 회복에는 큰 영향을 미치지 못하고 있다. 김종훈 한국기업평가 연구원은 “연초보다 유가가 오르면서 유류비 부담이 높아진 점을 감안하면 운임 인상에 따른 수익성 개선 효과는 크지 않을 것”이라고 말했다.

벌크선과 탱커선 시장에선 공급 과잉으로 내년 초 운임이 하락세로 돌아설 것으로 전망했다. 벌크운임지수(BDI)는 올 2월 역대 최저 수준인 290포인트까지 떨어졌다. 하반기 들어 중국 철광석 수요 증가 등에 힘입어 오르기도 했지만 전체 수요 감소로 인한 공급과잉을 해소하는 데는 시간이 걸릴 것이란 관측이다.

지난해부터 이어진 유가 하락으로 수요가 늘어나며 가장 큰 수혜를 입은 탱커선 시장에 대해서도 부정적인 전망이 나왔다.

서강민 한기평 책임연구원은 “원유 투기 수요가 줄어들고 선박 숫자가 크게 늘면서 공급과잉을 고민해야 하는 상황”이라며 “최근 계절적 요인에 따라 운임이 재차 상승했지만 내년 상반기에는 운임 하향 압력이 다시 커질 것”이라고 내다봤다.

서기열 기자 philos@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지