7월말부터 '밴수수료' 정액제→정률제…'소액다건결제' 10만여곳 혜택

'거액결제' 골프장·병원 등 수수료 부담↑…수수료율 상한 0.2%p 낮춰

(서울=연합뉴스) 홍정규 기자 = 몇백원, 몇천원짜리 카드결제가 빈번한 소액결제업종의 수수료 부담이 줄어든다.

대신 한번에 수십만∼수백만원을 긁는 거액결제업종은 카드수수료 부담이 커진다.

금융위원회와 금융감독원은 26일 카드사 사장단과 간담회를 열어 이같은 '밴수수료 체계개편 방안'을 발표했다.

밴수수료는 카드사가 결제승인·매입 업무를 처리하는 밴(VAN)사에 제공하는 수수료다. 밴수수료는 카드사의 가맹점 수수료 원가 요소 중 하나다. 사실상 가맹점이 부담하는 비용이다.

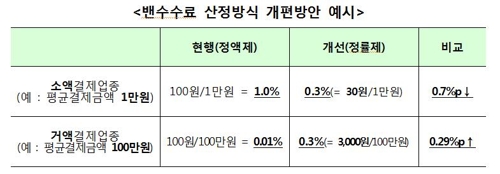

현재 밴수수료는 정액제다. 가령 카드를 한 번 긁을 때마다 금액에 관계없이 100원씩 밴수수료가 발생하는 구조다.

다음달 31일부터 밴수수료는 정률제로 바뀐다. 건당 결제금액의 평균 0.28%를 카드사가 밴사에 주고, 이 비용이 가맹점 수수료에 반영된다.

정률제가 되면 소액결제가 많은 가맹점의 수수료 부담이 가벼워진다. 카드결제가 한건에 5천원이든 1만원이든 100원씩 붙던 수수료가 각 결제금액에 0.28%를 곱한 14원과 28원으로 바뀐다.

정률제 적용 대상은 약 35만개 일반가맹점으로, 전체 가맹점(267만개)의 약 13%다. 대다수를 차지하는 영세·중소가맹점은 이미 우대수수료율(각각 0.8%와 1.3%)이 적용되고 있다.

일반가맹점 가운데 건당 평균 결제액이 2만4천원인 소액결제업체는 평균 수수료율이 2.22%에서 2.00%로 낮아진다.

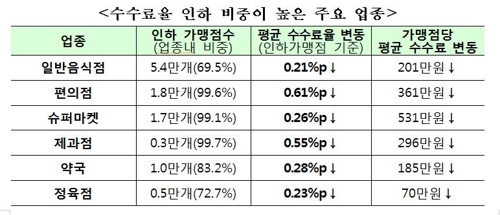

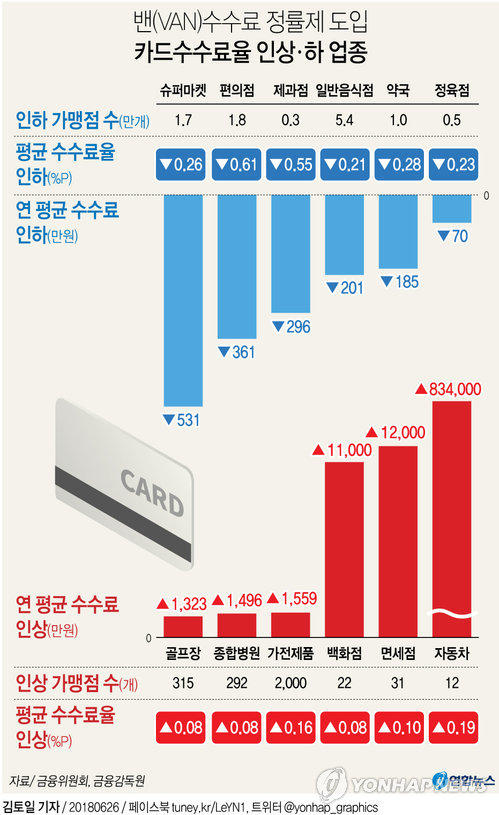

특히 일반음식점 5만4천개, 편의점 1만8천개, 슈퍼마켓 1만7천개, 제과점 3천개, 약국 1만개, 정육점 5천개 등 '골목상권'으로 분류되는 소액결제업체의 수수료율이 대폭 낮아진다.

평균 인하폭은 편의점(0.61%포인트·연간 361만원↓), 제과점(0.55%포인트·296만원↓), 약국(0.28%포인트·185만원↓), 슈퍼마켓(0.26%포인트·531만원↓) 등이다.

반대로 건당 평균 결제액이 10만8천원인 거액결제업체는 평균 수수료율이 1.96%에서 2.04%로 높아진다.

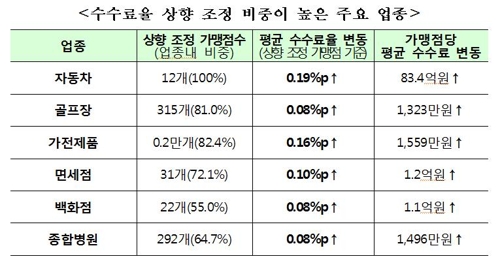

가전제품 판매점 2천개를 비롯해 골프장 315개, 종합병원 292개, 면세점 31개, 백화점 22개, 자동차 12개 등의 업종에서 수수료율이 높아지는 가맹점이 많다.

평균 인상폭은 자동차(0.19%포인트·83억4천만원↑), 가전제품(0.16%포인트·1천559만원↑), 면세점(0.10%포인트·1억2천만원↑), 골프장(0.08%포인트·1천323만원↑) 등이다.

최종구 금융위원장은 간담회에서 "빈번한 소액결제로 상대적으로 수수료 부담이 컸던 골목상권의 부담이 크게 경감되고, 가맹점 간 수수료 격차도 상당부분 해소될 것"이라고 기대했다.

정액제의 정률제 전환으로 가맹점별 수수료가 조정되지만, 카드사 입장에선 수수료 수입이 원칙적으로 달라지지 않도록 설계됐다고 금융위 관계자는 전했다.

다만 수수료율이 높아지는 가맹점의 경우 비용 부담이 급격히 늘지 않도록 현재 2.5%인 수수료율 상한을 8월부터 2.3%로 낮추기로 했다. 이는 밴수수료율이 낮아지는 추세를 미리 반영해달라는 금융위의 요구를 카드업계가 수용한 것이다.

금감원은 수수료 정률제가 제대로 운영되는지, 대형 가맹점이 우월적 지위를 이용해 지나치게 낮은 수수료율을 요구하지는 않는지 8월 중 점검할 방침이다.

최 위원장은 올해 카드 수수료율이 3년 만에 재산정된다는 점을 언급하면서 "수익자 부담 원칙에 따라 카드이용으로 혜택을 받는 카드사, 가맹점, 소비자, 국가가 관련 비용을 합리적으로 분담할 수 있게 하겠다"고 밝혔다.

그는 "경영 여건이 취약한 영세가맹점 등 사회적 약자에 대한 배려도 고려돼야 할 것"이라며 "수수료 조정은 카드사의 부담 여력 범위에서 이뤄져야 하며, 부담 여력은 정교하고 공정한 방법으로 산정·검증할 것"이라고 말했다.

zheng@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>