국내에서 40년 넘게 참치캔 1위 자리를 지키고 있는 동원F&B가 상장폐지됩니다.

ADVERTISEMENT

동원그룹이 지주사 동원산업의 100% 자회사로 편입하기로 결정했기 때문인데요.

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

ADVERTISEMENT

동원그룹이 갑자기 이런 결정을 한 이유가 뭡니까?

<기자>

가장 큰 이유는 글로벌 식품 사업을 강화하기 위해서입니다.

동원산업이 동원F&B를 자회사로 편입한 이후,

ADVERTISEMENT

동원홈푸드, 미국 자회사 스타키스트, 또 세네갈에 있는 스카사 등 식품 관련 4개사를 사업군으로 묶기로 했죠.

이를 통해서 지난해 기준 22%였던 해외 매출 비중을 2030년까지 40%로 늘린다는 겁니다.

ADVERTISEMENT

굳이 합치면 뭐가 달라지냐, 이렇게 반문할 수 있겠죠.

ADVERTISEMENT

동원그룹 측은 합치면 사업 구조가 일원화 되는 만큼 효율적으로 사업을 전개할 수 있다고 봤고요.

또 동원F&B가 그간 단독으로 할 수 없던 대형 인수합병(M&A)도 추진하겠다는 입장입니다.

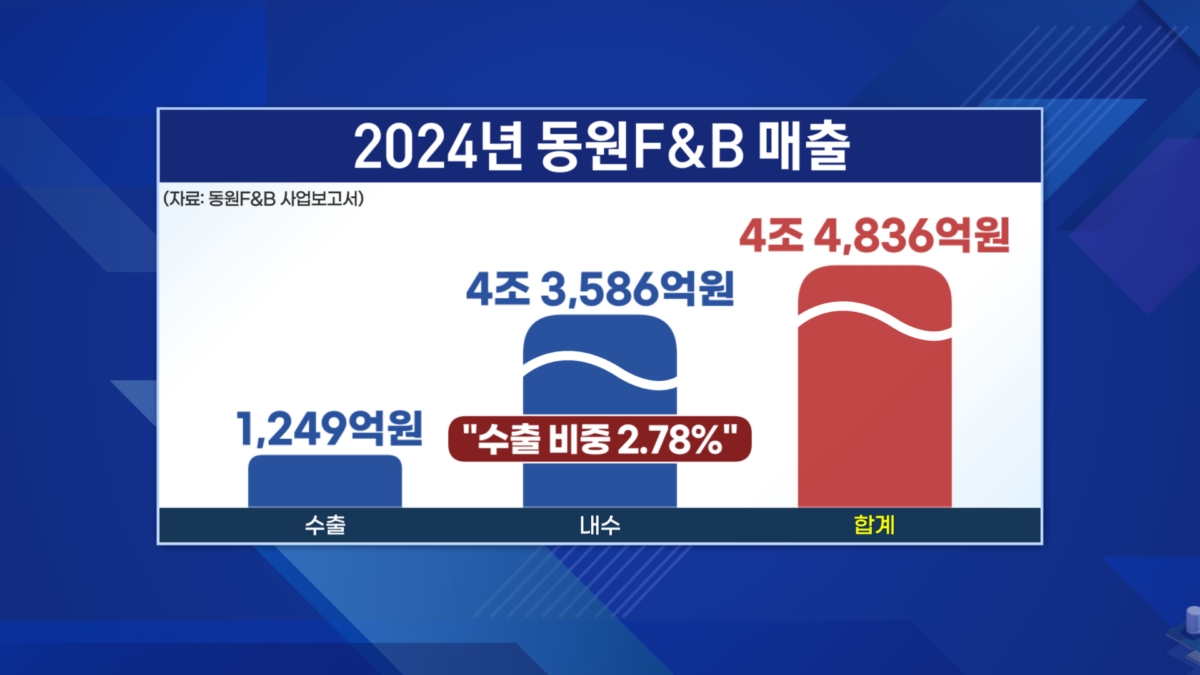

실제로 동원F&B는 식품사 가운데서도 유독 내수 비중이 높습니다. 현재 해외 매출 비중이 2% 대인데요.

내수 시장이 침체된 데다 국내의 경우 정부의 가격 통제까지 이뤄지죠.

해외 시장에 진출해 수익성을 높여야 한다는 과제가 있던 상황입니다.

<앵커>

통상 계열사가 통합되면 승계를 위한 작업으로도 보는데 어떤가요.

<기자>

동원그룹은 이미 김남정 회장이 그룹 전반을 안정적으로 지배하고 있습니다.

사실상 이번 결정이 승계를 위한 재편이라고 보기는 힘듭니다.

2001년 동원엔터프라이즈를 설립해 지주사 체제로 전환했고요.

이듬해인 2022년 지배 구조를 단순화하기 위해 동원엔터프라이즈와 중간 지배사 역할을 한 동원산업을 합병했죠.

지난해 김 회장은 부회장에 오른지 10년 만에 회장으로 승진했습니다.

동원그룹 매출의 50% 이상을 식품에서 차지하는 만큼, 이 부문을 키우겠다는 시그널로 보는 게 적절할 거 같은데요.

업계에서는 김 회장이 식품 M&A에 적극 뛰어들 것으로 보고 있습니다.

실제로 2014년 포장재 업체 테크팩솔루션을 시작으로 2017년 물류 업체 동부익스프레스,

2021년 원통형 배터리 캔 제조사 MKC 인수를 주도한 게 김 회장입니다.

<앵커>

동원F&B 주주 입장에서는 어떻습니까. 이번 결정으로 상장폐지가 되는 건데요.

<기자>

동원산업은 보통주 신주를 발행해 동원F&B 주주에게 1(동원산업) 대 0.9150232(동원F&B)의 교환 비율로 지급합니다.

쉽게 말해서 동원F&B 주식을 1,000주 갖고 있던 투자자에게,

동원F&B 주식을 가져가고 동원산업 주식 915주로 바꿔준다는 건데요.

단기적인 가치만 놓고 보면 동원F&B 1,000주 가격이 동원산업 915주 가격보다 비싼 경우 손해죠.

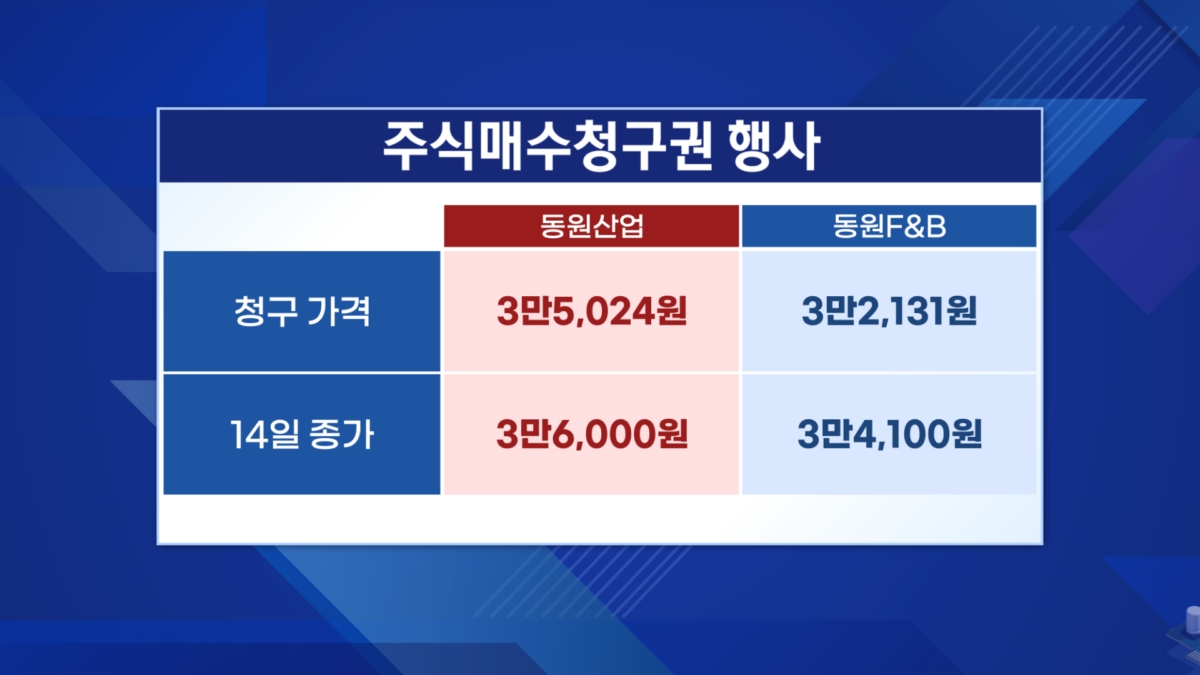

14일 동원산업과 동원F&B 종가는 각각 3만6,000원, 3만4,100원입니다.

이 가격을 기준으로 계산해 보면 동원F&B 1,000주는 3,410만원, 동원산업 915주는 3,294만원인데요. 동원F&B 1,000주 가격이 조금 더 높죠.

반대하는 주주는 주식매수청구권을 행사할 수 있습니다.

청구 가격은 동원산업 3만5,024원, 동원F&B 3만2,131원으로 결정됐는데요.

14일 종가보다 저렴한 만큼 주식매수청구권을 행사하는 것도 손해입니다.

다만 중복 상장을 해소하는 점에서는 긍정적이죠.

모회사와 자회사가 모두 상장하면 기업 가치가 중복으로 평가돼 기업 가치는 하락합니다.

동원그룹 측은 동원F&B 주주는 배당금이 높아지는 혜택도 있다고 했는데요.

지난해 기준 동원F&B 배당금은 1주당 800원이었고 동원산업은 1,100원이었습니다.

<앵커>

어찌됐든 주식을 계속 가져가는 쪽에서는 동원산업 가치가 높아져야 할텐데요.

<기자>

컨센서스 기준으로 올해 지배순이익은 동원산업 3,150억원, 동원F&B 1,290억원인데요.

지배순이익이란 모회사의 순이익과 모회사가 가지고 있는 지분 만큼 자회사의 순이익을 더한 값을 의미합니다.

동원산업이 보유한 동원F&B 지분율이 기존 74.4%에서 100%로 오르죠.

동원산업의 지배순이익은 약 330억원, 비율은 약 10.5% 증가할 전망입니다.

주식 교환이 체결되면 동원산업과 동원F&B가 매수하게 될 최대 자사주는,

동원산업 142만주, 동원F&B 155만주(주식 교환 비율 0.915 적용시 동원산업 신주 기준 142만주)인데요.

추후 이 자사주가 전량 소각되면 동원산업의 발행 주식수는 3,769만주가 됩니다.

특수 관계자 지분율은 83.9%가 되는데요.

한화투자증권은 주식 교환 후 예상되는 동원산업의 특수 관계자 지분율을 최소 78.0%에서 최대 83.9%로 봤습니다.

그러면서 "지금보다 특수 관계자 지분율이 낮아지겠지만 이를 기업 가치 제고라 볼 수는 없다"고 봤습니다.

<앵커>

동원산업과 동원F&B 합병에 있어서 남은 과제나 변수는 없습니까?

<기자>

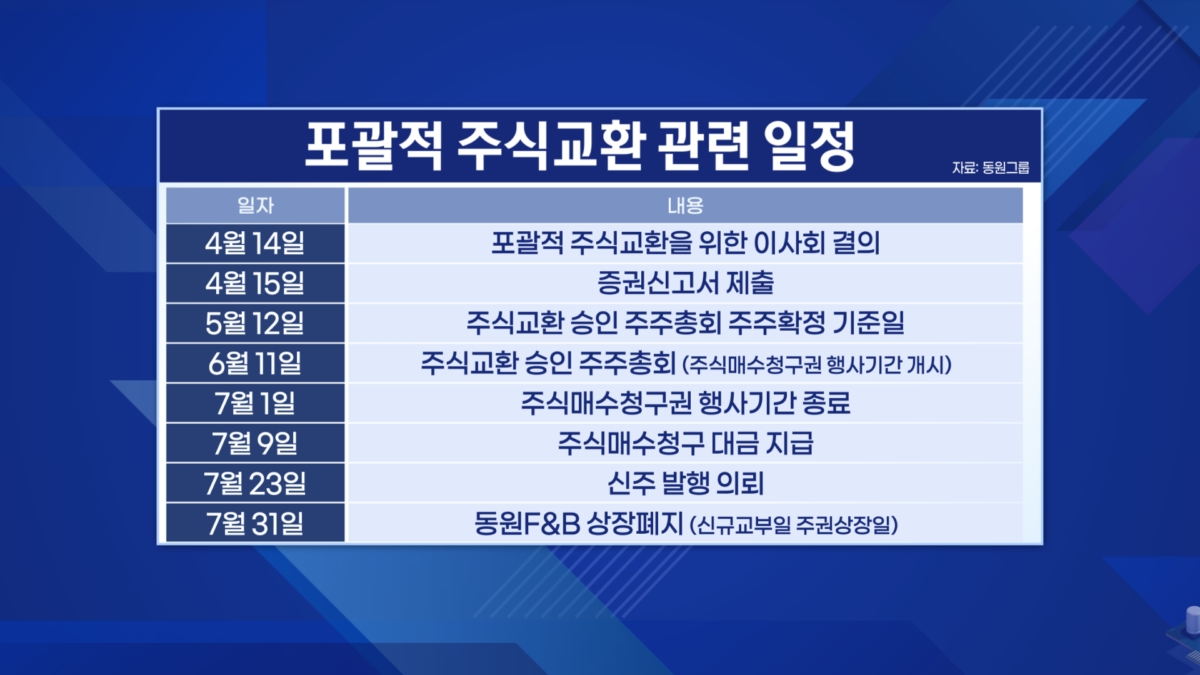

양사는 주식 교환 안건을 의결하기 위한 주주총회를 6월 11일 개최할 계획인데요.

이 계약이 해제될 가능성도 아예 없지는 않습니다.

주식매수청구권 행사로 주주에게 지급해야 할 매수 대금의 합이,

동원산업 500억원 혹은 동원F&B가 500억원을 초과하는 경우입니다.

또 행사 수량이 발행 주식 총수의 25%를 초과하는 경우도 합병 계약은 효력을 잃게 되죠.

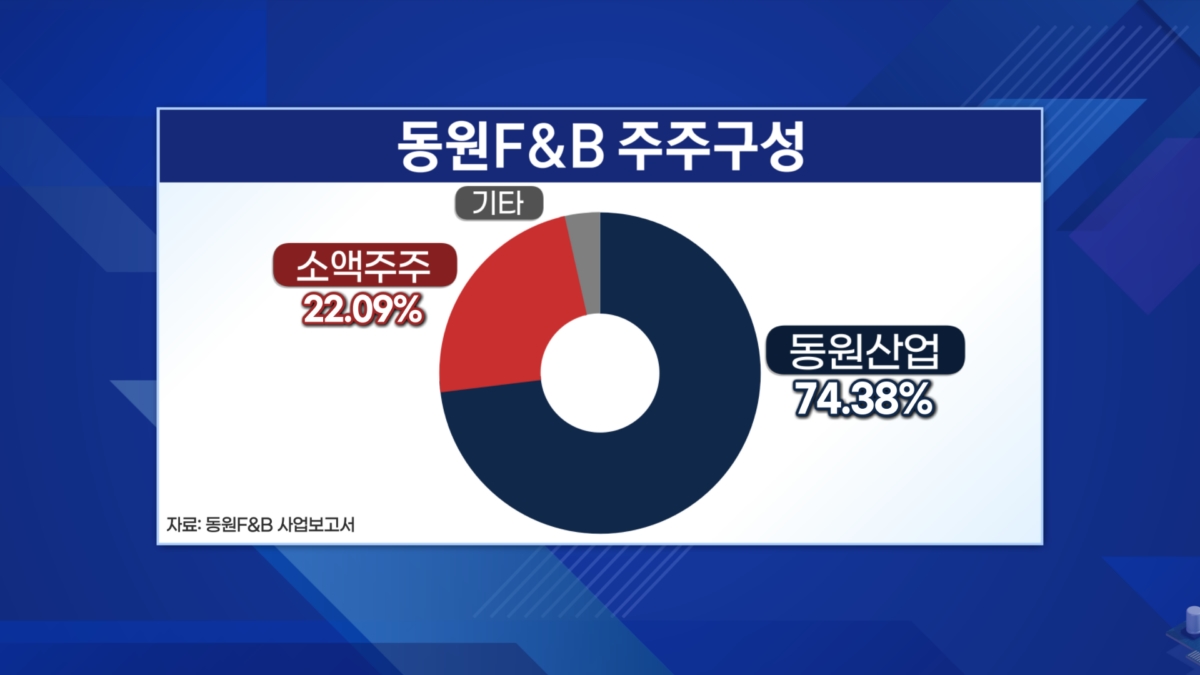

2024년 12월 말 기준으로 동원F&B 최대주주는 동원산업으로 지분율은 74.38%입니다.

특수 관계인까지 합치면 74.42%고요.

에프앤가이드에 따르면 국민연금공단도 지분을 보유 중인 것으로 알려지죠. 소액 주주는 22.09%에 불과합니다.

즉 국민연금공단이 찬성표나 반대표를 던질지에 따라 갈리겠지만 가능성은 낮게 점쳐집니다.

소액 주주가 주식매수청구권 행사 가격에 이의를 제기할 수도 있는데요.

2022년 동원산업과 동원엔터프라이즈 합병 때 소액 주주 반대에 행사가가 증액된 바 있습니다.

<앵커>

이 기자, 잘 들었습니다.