“불요불급한 자산을 매각하고, 핵심업무와 무관하거나 부실한 출자회사, 과도한 청사·사무실 등을 정비” < 공공기관 혁신가이드라인 중 >

ADVERTISEMENT

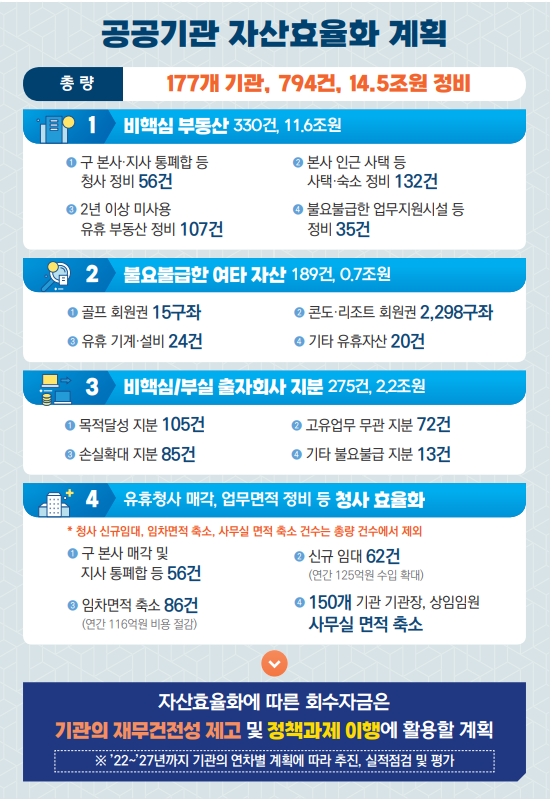

기획재정부가 오는 2027년까지 14조 5천억원의 공공기관 자산 효율화를 추진하기로 결정했습니다.

비핵심 부동산 124개 기관에서 11조 6천억원, 비핵심 및 부실 투자회사 지분 69개 기관에서 2조 2천억원 규모를 정리하기로 했습니다. 이를 비롯해 청사 효율화를 위해 56건 매각, 62건 유휴공간 신규 임대 등을 진행합니다.

ADVERTISEMENT

정부는 해당 기관들이 자율적으로 매각을 추진하고 투명하고 공정한 매각 절차를 준수하도록 돕겠다고 밝혔습니다.

● 공공기관편 `신박한 정리` 어떻게 진행됩니까

각 기관이 제출한 금액 기준이라 실제 매각 과정에서 14조 5천억원 금액은 바뀔 수 있습니다.

구체적으로 살펴보겠습니다.

비핵심 부동산에는 한국전력 12개 지사, 기업은행 6개 지점, 분당 서울대병원 외부 기숙사, 철도공사 용산 역세권 부지, 마사회 서초부지, 공무원연금 도로부지, 국민연금 청풍 리조트 등이 포함됩니다.

ADVERTISEMENT

불필요한 자산에는 수출입은행, 산업은행, 한전 골프 회원권 15구좌와 한전, 마사회, 조폐공사 콘도· 리조트 회원권 2,298구좌 등이 담겨 있습니다.

청사 효율화를 위해서는 LX 평택송탄지사 등 8개소, 기업은행 장위동 지점 등 6개소, 한전 경기북부본부 등 12개소를 통폐합하고 혁신도시 이전에 따라 한전기술, LH, 한국교육개발원 등 예전 본사를 매각하기로 했습니다.

ADVERTISEMENT

150개 기관 기관장과 상임임원 사무실 면적도 줄일 예정입니다.

정부는 불필요한 자산을 매년 찾아 계속적으로 정비를 하기로 결정했습니다.

ADVERTISEMENT

● 공공기관 건전화, 시장 영향 없습니까

시장에서는 벌써부터 이번 건전화에 따른 나비 효과를 주목하고 있습니다.

허리띠를 바짝 졸라매는 눈물나는 상황입니다. 그런데 채권 시장은 숨죽여 웃고 있습니다.

지난주 쩐널리즘 <`투자 구간` 온다…채권 공포 현명하게 이기는 법 > 에서 다룬 최근 채권 시장 상황 기억하실 겁니다. 살벌한 분위기 입니다.

이렇다 보니 채권 시장 안정화에 도움이 될 만한 요인들에 대해 시장의 관심이 높습니다.

공공기관 건전화도 이런 점에서 눈 여겨 볼만 합니다.

예를 들어 채권 시장 내 공사채 수급에 변화가 생길 것으로 예상됩니다.

채권 시장을 불안하게 하는 변수들은 많습니다. 하지만 그 중에서 대표적으로 한국전력 등이 적자를 메우기 위해 더 높은 금리를 내걸고 한전채 등 공공기관의 우량채를 많이 발행한 것이 국내 채권 시장에 악영향을 끼쳤습니다.

여기에 미국 국채가 시중 자금을 끌어당기는 현상까지 더해졌습니다.

소위 `더블 블랙홀` 현상이 벌어지면서 신용도가 낮은 회사채 발행은 실패했고 단기 자금 시장은 경색됐습니다.

그런 점에서 이번 자산매각에 따른 재무상황 개선이 채권 시장에 대한 우려를 덜어줄 계기가 될 수 있다는 기대가 나옵니다.

공기업 부채 감축 등 개혁은 공사채 발행 규모 축소로 이어질 수 있기 때문입니다.

● 나비 효과로 채권 시장 안정되는 겁니까

여기에 레고랜드 사태 등으로 공사채 발행이 쉽지 않고 당국이 관련 발행을 자제하도록 권고하고 있는 점도 눈에 띕니다.

정부는 공공기관에 회사채 발행을 최대한 줄이라고 계속해서 권고하고 있습니다.

자금 조달이 필요하다고 하면 회사채 발행 대신에 은행 대출을 하던지, 아니면 해외에서 발행할 것을 주문했습니다.

국내 채권 시장에 부담을 주지 말라는 겁니다.

전문가들은 공공기관 건전화와 정부의 채권 발행 관리가 시장 안정에 도움이 될 것으로 내다봤습니다.

다만, 공기업 전체 부채 규모가 단번에 줄기는 어렵기 때문에 큰 반전을 기대하기는 어려워 보입니다.

유가, 가스 가격 상승 등 공기업 부채를 늘릴 만한 변수들이 아직 많기 때문입니다.

● 그런데 `채권 시장 키워드` 금리 인상 변화 없습니까

그런데 다행히도 채권 시장에 좋은 소식이 들려오고 있습니다.

지난 10일 발표된 미국 10월 소비자물가지수(CPI)가 예상보다 낮은 모습을 보이면서 투자자들은 환호했습니다.

한달 만에 8.2%에서 7%대로 내려앉았습니다. 7%대로 떨어진 것은 지난 2월 7.9% 이후 처음입니다. 근원 CPI도 전년 대비 6.3%로 9월 6.6%보다 낮아졌습니다.

물가가 정점을 찍었다는 진단에 힘이 실리고 있습니다.

이는 물가를 잡기 위해 속도를 냈던 금리 인상 기조에 변화가 생길 수 있음을 의미합니다.

국내에서도 이런 흐름이 포착됩니다.

10월 한국은행 금통위 의사록에서 기준금리 0.5%포인트 인상, 즉 `빅스텝`에 동의했던 금통위원들이 긴축으로 경기 둔화가 심해질 수 있음을 고민하고 있다고 말했습니다.

이런 점들 때문인지 수익률 면에서 향후 채권이 주식을 앞설 것이라는 전망을 내놓는 전문가들이 늘고 있습니다.