ㅣ코로나19로 위축된 베트남의 ’21년 신용 성장(Credit Growth)

- 글로벌 신용평가기관 피치, 베트남의 연간 신용 증가율 전망치 하향 조정

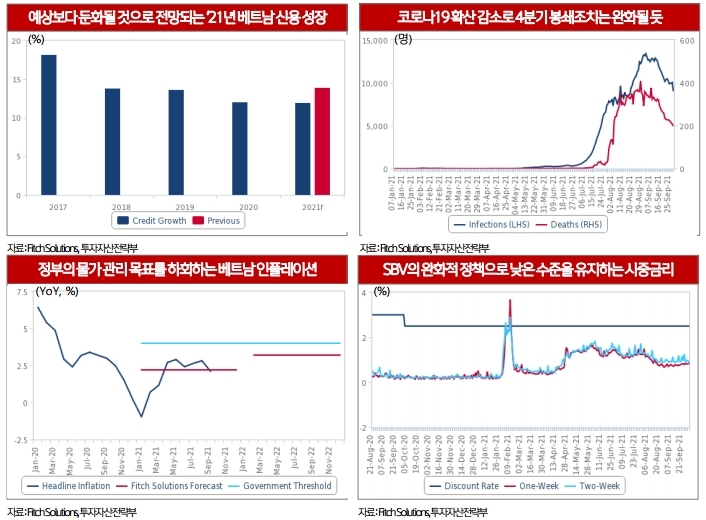

올해 7월 이후 국내 코로나19의 급속한 확산과 경제 봉쇄 영향으로 하반기 경제 활동이 급격히 위축되었고 이에 따라 3분기 GDP 성장률은 6.2%(YoY) 감소했으며 글로벌 신용평가사 피치의 ’21년 베트남 GDP 성장률 전망도 기존 5.8%에서 1.0%로 하향 조정되었음.

이에 따라 신용 증가율도 둔화되었는데 베트남 통계청에 따르면 9월 국내 신용 증가율은 +7.2%(YTD)로 7월(+6.9%) 대비 증가폭이 미미했으며 피치(Fitch Solutions)는 올해 베트남 신용 증가율 전망치를 기존 14%에서 12%로 하향 조정했는데 이는 ’20년 신용 증가율(12.1%)과 유사한 수치임.

다만, 베트남 주요 경제 중심지인 하노이와 호찌민(HCMC)의 코로나19 피해 여파로 수요가 급격히 위축되었고 물가 상승률(1.8%, YTD)도 정부 관리목표(4.0%)를 안정적으로 하회하고 있으며, 피치의 ’21년 인플레이션 전망도 기존 3.5%에서 2.2%로 하향 조정되었음.

이에 따라 올해 4분기에도 베트남 중앙은행의 완화적 통화정책 및 신용조건은 유지될 것으로 예상되며 국영 은행들을 중심으로 대출금리 인하, 백신 접종 가속화, 코로나19 확산 둔화 및 주요 경제 중심지 봉쇄 완화 기대 등 영향에 4분기부터 신용순증의 둔화는 점차 해소될 것으로 전망됨.

- 베트남 중앙은행(SBV)의 표적 조치(targeted measures) : 신용 회복의 주요 변수

2022년에도 SBV는 통화정책 및 신용조건의 강화를 서두르지는 않을 것으로 예상되며 코로나19 확산이 효과적으로 억제되어 장기간의 경제 봉쇄가 발생하지 않는다면 내년 신용 회복 속도도 가속화될 것으로 전망됨.

다만, 내년 물가 상승률 예측치(3.2%)가 정부 관리목표를 여전히 하회하고 올해 유가 상승에 따른 기저효과로 내년 운송 물가의 완화도 예상됨에도 불구하고 수요 회복 전망 속에 공급망 훼손에 따른 공급 둔화 및 이에 따른 가격 인상 여파로 식품 물가가 높아질 것으로 예상되어 인플레이션 압력은 높아질 가능성도 있음.

또한 투자자들의 과도한 위험 부담(부동산,주식 투자 등) 등 저금리에 따른 시중 유동성 과잉의 부작용을 억제하고 금융 시장의 건전성을 높이기 위해 중앙은행(SBV)이 본격적인 통화정책 정상화(금리 인상 등)에 앞서 표적 조치(부동산 및 증권 등과 같은 고위험 부문에 대한 신용 유입 억제 등)를 시행함에 따라 신용 증가율이 일시적인 둔화세를 보일 가능성도 있는 점은 신용 회복 전망의 주요 변수로 작용할 전망임

<참고 및 출처>

신한베트남은행 ㅣ 10월 4주차 제 259호 주간 베트남 시장 동향 및 이슈