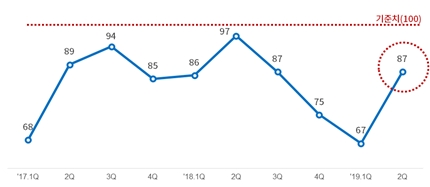

▲ 대한상의 BSI 추이

2분기 제조업 체감경기가 반등했습니다.

하지만 중국과 EU의 경기둔화 가능성, 신흥국과 중동지역의 경제 불안, 노동환경 변화 등 대내외 불확실성으로 아직은 부정적 전망이 우세한 것으로 나타났습니다.

대한상공회의소는 최근 전국 2,200여개 제조업체를 대상으로 `2분기 제조업체 경기전망지수(BSI)`를 조사한 결과, 1분기보다 20포인트 상승한 87로 집계됐다고 밝혔습니다.

이는 기준치(100) 밑으로, 2분기 경기를 1분기보다 긍정적으로 보는 기업이 부정적으로 보는 기업보다 적다는 의미입니다.

업종별로는 최근 한류상품에 대한 수요 증가로 화장품(135), 제약(118), 의료정밀(102)의 전망이 밝은 반면, 주력제조업인 자동차·부품(78), 철강(82), 전기장비(82), 정유·석화(83), 기계(87)부문은 기준치를 넘지 못하며 부진한 모습을 보였습니다.

조선·부품(107)산업의 경우 최근 들어 신규 수주량과 선박 인도량이 증가세를 보이며 긍정적 전망을 나타냈습니다.

대한상의는 "신규 수주가 본격화되고 최근 미·중 무역협상 진전 기대감에 따라 내수와 수출 부문의 체감경기가 모두 개선되는 등 반등폭이 커졌다"면서도 "중국 경제의 경착륙 우려, 노딜 브렉시트 가능성, 베네수엘라·터키를 비롯한 신흥국 불안, 저유가로 인한 오일머니 고갈 등 통제가 어려운 대외리스크는 여전한 상황"이라고 진단했습니다.

ADVERTISEMENT

제조기업의 전반적인 투자 여건은 부정적인 것으로 조사됐습니다.

제조기업 10곳 중 8곳(80.8%)이 "현재의 투자 여건이 어렵다"고 답한 반면, "양호하다"는 응답은 19.2%에 그쳤습니다.

2분기에도 사정은 크게 달라지지 않을 것으로 예상됩니다.

2분기 투자 계획에 대해 응답기업 대부분은 "보수적(82.3%)"이라고 답했으며 그 이유로는 경기 불확실성 증대(69%)와 고용노동환경의 변화(27.7%) 등을 꼽았습니다.

올해 경제성장률에 대해서는 "정부 전망치(2.6~2.7%)를 하회할 것"이라는 응답(45.5%)이 "전망치 수준은 달성할 것"(44.8%)이라는 응답을 앞질렀습니다.

김문태 대한상의 경제정책팀장은 "경기 회복 모멘텀 마련을 위해 재정의 역할을 늘려 경제·산업의 단기 역동성을 끌어올리는 동시에 규제플랫폼 개선이나 전통제조업의 경쟁력 강화 등 근본적인 구조개혁 노력을 병행할 때"라고 강조했습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT