지난해 고소득자는 소득이 늘어난 반면 저소득자는 줄어들며 소득 양극화가 심화됐습니다.

또 개인 소득은 비슷한 수준을 유지했지만 가구 평균 소득과 소비가 줄었습니다. 부채 보유자의 가계 빚은 더 늘어났습니다.

신한은행은 전국 만 20∼64세 금융 소비자 2만명을 대상으로 금융생활 현황을 조사한 `2018 보통사람 금융생활 보고서`를 12일 발간했습니다.

보고서에 따르면 지난해 전문직(322만원→341만원)과 사무직·공무원(302만원→311만원), 자영업자(275만원→309만원) 등 고소득 직업군의 월평균 소득은 늘었습니다.

이와달리 판매 서비스·기능·생산직(248만원→239만원)과 프리랜서(185만원→148만원)는 감소했습니다.

근로 형태별로 보면 정규직(304만원→319만원)은 늘어나며 300만원대에 안착했지만 비정규직(210만원→174만원)은 100만원대로 떨어졌습니다.

정규직과 비정규직 소득 격차는 1.5배에서 1.8배로 커졌습니다.

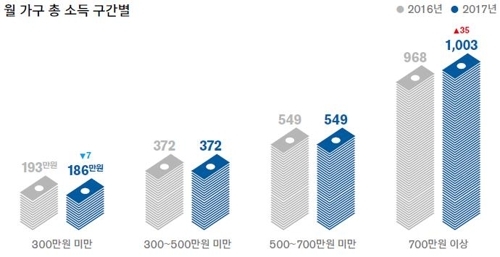

월평균 가구소득도 양극화가 심화됐습니다.

월 700만원 이상을 버는 가구의 월평균 소득은 1천3만원으로 전년 대비 35만원이 늘었지만, 300만원 미만 버는 가구는 186만원으로 7만원 줄었습니다.

저소득층과 고소득층 간 가구 소득 격차는 5배에서 5.4배로 커졌습니다.

20대 미혼(261만원→243만원), 3040 미혼(340만원→318만원), 2040 기혼 무자녀(501만원→482만원), 2030 기혼 초등생 이하 자녀(521만원→517만원), 50대 기혼 중·고등·대학생 자녀(594만원→582만원), 50대 기혼 학업완료 성인 자녀(545만원→540만원) 그룹은 가구 소득이 줄었습니다.

반면 40대 기혼 초등생 이하 자녀(543만원→559만원)와 40대 기혼 중고등생 자녀(538만원→559만원), 60∼64세(464만원→502만원) 그룹은 늘었습니다.

전체적으로 개인 근로 및 사업 소득은 월 평균 285만원으로 전년 대비 2만원 늘었지만 가구소득은 463만원으로 전년 대비 5만원 줄었습니다.

지난해 가구소득이 줄어들면서 소비도 245만원에서 228만원으로 17만원 줄었습니다.

전체 소득에서 소비가 차지하는 비중도 52.3%에서 49.2%로 3.1%포인트 감소했습니다.

소비 항목별로 보면 식비와 공과금·관리비, 의류·패션잡화 구입 및 이·미용비, 용돈지급 등은 줄었습니다. 의료비와 주거비는 늘어났습니다.

저축도 111만원에서 106만원으로 5만원 줄었고, 부채상환에 들어가는 돈도 56만원에서 44만원으로 감소했습니다.

반면 예비자금은 56만원에서 85만원으로 29만원 늘었습니다.

부채 보유자의 가계 빚은 늘었습니다. 특히 저소득 가구에서 증가세가 두드러졌습니다.

전체 경제활동자 중 65.5%는 부채 보유자였으며 이들의 평균 부채 규모는 6천124만원으로 전년 대비 1천78만원 증가했습니다.

월평균 300만원 미만 소득 가구의 부채는 3천183만원으로 전년 대비 50% 늘었다. 700만원 이상 가구는 8천947만원으로 10% 증가하는 데 그쳤습니다.

`2018 보통사람 금융생활 보고서`는 14일 이후 신한은행 전국 영업점 및 홈페이지에서 확인할 수 있습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT