[연말정산 시리즈 1탄] 12월이 가기 전에 반드시 챙겨야 할 소득공제! 연금저축

어느덧 2011년도 불과 며칠 남겨두지 않았다. 한 해를 마무리하는 요즘 시기에 모든 직장인들의 공통된 관심사 중 하나가 바로 연말정산이 아닐까 싶다. 올 2011년 연말정산은 작년과 비교하여 달라진 내용이 몇 가지 없다. 그래도 그 중 주의 깊게 살펴봐야 할 항목을 꼽으라면 단연 연금저축이라 할 수 있다. 작년까지만 해도 300만원 이었던 소득공제 한도가 2011년부터 400만원으로 늘어났기 때문이다. 이는 다른 소득공제 금융상품과는 달리 납입금액의 100%만큼 소득공제가 되기 때문에 그 효과는 결코 작지 않다.

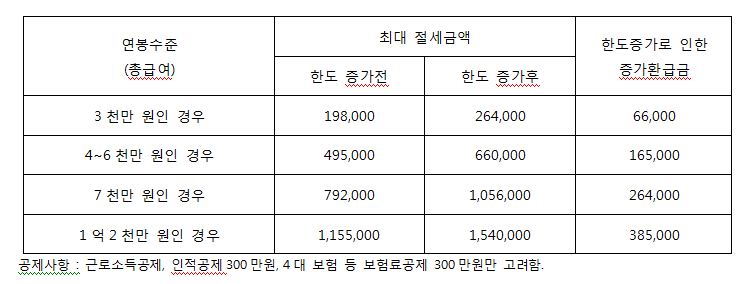

연금저축 한도 확대로 인한 환급효과

우선 급여수준에 따른 환급효과를 간단하게 살펴보자.

표에서 대략적으로 살펴보았지만 연금저축 불입액을 한도금액 400만원까지 다 채웠다면 작년 대비 환급 받는 금액은 최소 6만6천원에서 최대 38만5천원 까지 늘어나게 된다. 저축금액을 100만원 늘림으로써 세금을 더 적게 내는 효과가 있는 것이다.

연금저축 400만원과 동일한 효과를 보기 위해서는?

연금저축 400만원의 효과를 다른 소득공제 항목과 간단하게 비교해 보자. 실질적으로 400만원을 공제받는 것이 얼마나 어려운지 알 수 있다.

신용카드를 예를 들었을 때 연봉 4800만원인 근로자가 소득공제 400만원을 받기 위해서는 3200만원을 써야 한다. 물론 현재 신용카드로 소득공제 받을 수 있는 금액은 최대 300만원까지 이므로 400만원 모두를 받기는 불가능하다. 만약 의료비로 400만원을 공제 받으려면 4800만원의 3%인 144만원 이상에 대해 소득공제가 가능하므로 544만원을 써야 400만원의 연금저축과 동일한 소득공제 효과를 볼 수 있다. 이와 같이 소득공제를 400만원 받는 것은 결코 쉽지 않다. 게다가 연금저축은 지출이 아닌 저축으로 소득공제를 받기 때문에 향후 연금소득으로 수령할 수 있는 장점까지 있어 분명 매력적인 금융상품이다.

연금저축 반드시 노후대비 목적으로

하지만 모든 일에는 일장일단(一長一短)이 있는 법! 일단 연금저축을 시작했다면 가능하면 중도에 해지하는 것은 피해야 한다. 연금저축은 이름 그대로 노후대비를 위한 상품으로 향후 연금으로 수령하지 않고, 중도에 해지할 경우에는 기타소득 과세되어 환급금의 22%만큼을 세금으로 차감한 후 돌려받기 때문이다. 게다가 가입 후 5년 내에 해지 했을 경우에는 납입누계액의 2%만큼 해지가산세가 추가로 부과되어, 중도 해지 시에는 오히려 투자하지 아니한 것만 못한 결과를 초래하게 된다.

DC형 퇴직연금으로 불입해도 동일한 효과를

아직까지 연금저축에 가입하지 않은 근로자의 경우 본인의 퇴직연금형태를 한번 체크해볼 필요가 있다. 그 이유는 연금저축 소득공제 한도 400만원은 연금저축과 DC형 퇴직연금 불입액을 합한 금액으로 하고 있기 때문이다. 따라서 혹시 본인의 퇴직연금이 DC형이라고 하면 굳이 연금저축에 가입하지 않고 퇴직연금에 불입함으로써 동일한 소득공제 효과를 볼 수 있다. 그리고 분기별 불입액이 300만원인 연금저축과는 달리 퇴직연금의 불입금은 분기별 납부한도 금액이 없어 2011년이 가기 전에 400만원을 한번에 채울 수 있는 장점이 있다.

지금까지 연금저축의 장단점을 알아 봤다. 무엇보다 확실한 것은 현행 소득공제 항목 중 연금저축만큼 저축도 하고 소득공제도 받을 수 있는 것이 없다는 것이다. 물론 여윳돈이 없는 상황에서 굳이 무리하게 400만원 한도를 다 채울 필요는 없다. 하지만 조금이라도 불입할 수 있다면 소득 공제는 물론 노후대비까지 할 수 있는 연금저축을 활용하는 것이 좋겠다.

<글. 홍경호 세무사/<a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=037620 target=_blank>미래에셋증권 WM컨설팅팀>

�