미국 주식시장이 견조하게 상승하며 연말 성탄절 랠리에 대한 기대가 높다. S&P500 지수가 올해 연말까지 상승을 지속하는 것에 대해 금융시장의 이견은 없어 보이며 주가가 6200까지 상승하여 추가 상승 여력은 약 2~3%(12월 10일 현재 6034 기준) 수준으로 보는 듯하다.

부정적 의견이 상당히 있었던 작년 및 재작년과는 달리 연간 주식시장 전망에서도 내년에 주가 하락을 전망하는 주요 증권사는 보이지 않는다. 증권사들이 제시하는 2025년 목표주가 범위는 대체로 6400에서 7000에 걸쳐 있어 수익률로는 현재부터 6~16%의 주가 상승을 전망하고 있다. 증권사들은 평균적으로 약 10% 정도의 주가 상승을 전망하는 셈이다.

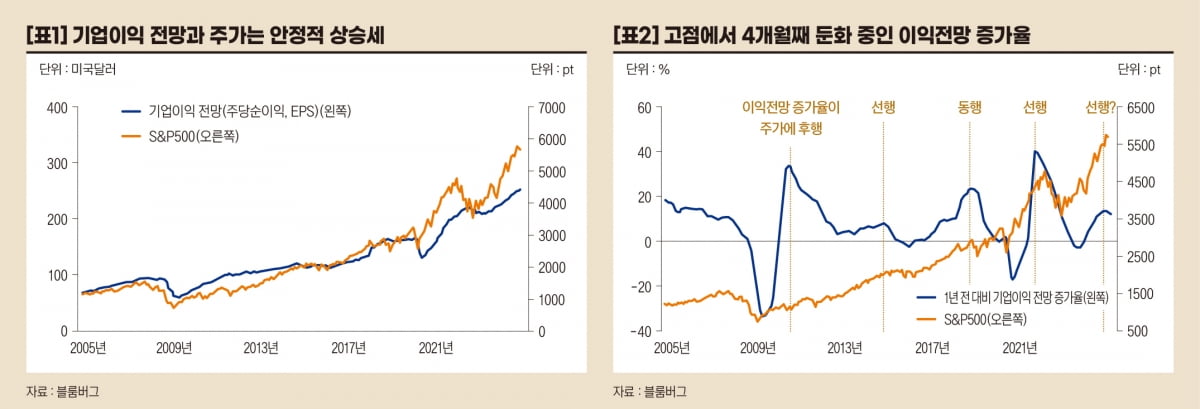

주가를 예측할 때는 여러 가지 요소를 고려하지만 가장 중요한 것은 기업이익(주당순이익 EPS)에 대한 전망이다. [표1]은 미국 주요 증권사에서 추정한 2005년 초부터 올해 11월 말까지의 기업이익 전망과 S&P500 지수를 보여준다. 기업이익 전망은 2023년 상반기부터 최근까지 안정적으로 상승하면서 주가 상승을 이끌어왔다.

두 지표의 움직임은 대체로 유사하며 평균적으로 주가가 기업이익 전망을 선행한다. 최근에는 주가가 기업이익 전망을 크게 웃돌면서 미래의 추가적인 이익 증가에 대한 기대를 많이 반영하고 있는 모습이다.

[표2]는 향후 1년 기업이익 전망 증가율과 S&P500 지수의 움직임이다. [표1]에서의 기업이익 전망은 주가를 후행하는 반면에 이익전망 증가율은 대체로 주가에 선행하거나 동행하여 예측에 보다 유용하다.

최근 3번의 사례를 보면 2014년 및 2018년에는 이익전망 증가율의 변곡점이 주가 정점보다 2개월 먼저 왔고 2021년에는 9개월 먼저 왔었다. 2021년 이익전망 증가율의 변곡점은 6월인데 반해 주가의 고점은 2022년 3월로 9개월이란 시차가 크지만 대신 다른 시기에 비해 주가 하락폭이 컸기에 지표의 유용성은 있어 보인다.

최근 추이를 보면 기업이익 전망 자체는 상승하고 있으나 향후 1년 기업이익 전망 증가율은 올해 7월을 고점으로 4개월째 하락 중이다. 보다 선행성이 높은 3개월 증가율 역시 6개월째 하락 중으로 과거의 평균적인 움직임을 감안하면 주가 고점이 멀지 않은 모습이다.

다만 주식시장에서 큰 폭의 조정 가능성에는 동의하지 않는다는 의견이 다수이다. 코로나 위기 이후 사상 유례없는 통화량 증가가 있었고 중앙은행의 정책금리 또한 하향세에 있어 풍부한 유동성이 주식시장을 상승시킬 수 있다는 의견이다.

기업이익 증가율의 둔화는 긍정적이지 않지만 적어도 기업이익 자체가 하락세로 돌아서기 전까지는 주가 상승세가 지속될 수 있다는 것이다. 기업이익 전망 증가율과 유동성의 줄다리기를 지켜보자.

오대정 미래에셋자산운용 경영고문(CFA)