양도세 계산은 어떻게

해외 주식 양도세는 매년 1월 1일부터 12월 31일까지 실현된 양도 차익을 기준으로 산정한다. 양도세는 주식을 팔 때 실현된 차익에 과세하기 때문에 보유 주식이 올라 수익이 발생한 상태여도 그 주식을 매매하지 않으면 세금을 내지 않는다.해외 주식 양도 차익은 양도 가격에서 취득 가격과 수수료 등 양도 비용을 차감해 계산한다. 이후 양도 차익에서 연 250만원의 기본공제를 빼 과세표준을 정한다. 건물·토지 등 부동산은 특정 기간 이상 보유하면 양도 차익을 일정 비율 차감해주는 장기보유특별공제가 적용되지만, 해외 주식 양도세는 장기보유특별공제가 적용되지 않는다.

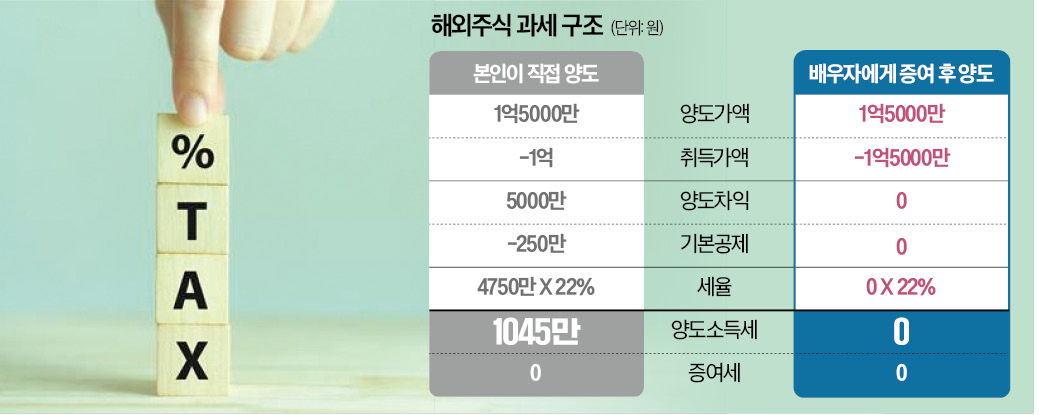

양도 차익에서 기본공제를 제외한 과세표준에 소득세율 22%(지방세 포함)를 곱하면 양도세가 나온다. 예컨대 해외 주식을 1억원에 취득해 1억5000만원에 양도한다고 가정해 보자. 양도 차익 5000만원에서 기본공제 250만원을 차감한 뒤 세율 22%를 적용해 1045만원이 과세된다. 해외 주식 양도세는 이듬해 5월 확정신고를 하면 된다.

서학개미들이 세금을 아끼기 위해 가장 손쉽게 활용할 수 있는 방법은 매년 비과세 한도(연 250만원) 이내로 이익을 실현하는 전략이다. 예를 들어 양도 차익이 A주식 300만원, B주식 200만원일 때 이들 주식을 올해 한 번에 매도하면 양도 차익 총계는 500만원이다. 이 경우 양도세는 기본공제 250만원을 제외한 250만원에 양도세율 22.2%를 적용한 55만원이 된다. 만약 A주식과 B주식을 올해, 내년에 나눠서 팔면 각각의 주식에서 250만원을 공제받을 수 있다. 이 경우 A주식에 대한 양도세 11만원(50만원×22.2%)만 부담하면 된다.

양도세 절감 방안

이익과 손실이 난 주식을 함께 파는 방법도 효과적인 절세 방안이다. 해외 주식에 부과되는 세금은 연초부터 연말까지 양도 차익과 양도 차손을 통산해 계산한다. 예컨대 올해 C주식의 양도 차익이 300만원이고 D주식 양도 차손이 200만원일 때 C·D주식을 올해 매각한다면 세금이 부과되는 양도 차익이 100만원으로 줄어든다.증여 후 양도를 통한 절세 전략도 있다. 배우자에게 증여한다면 10년간 합산해서 6억원까지 공제된다. 6억원 이내에서 주식을 배우자에게 증여한 후 배우자가 그 주식을 매각하면 양도 차익이 없어 세금이 부과되지 않는다.

증여 가액은 일반적으로 증여일 전후 2개월 종가 평균액을 기준으로 한다. 환율은 증여일의 기준 환율을 적용한다. 정부는 편법 절세를 막기 위해 수증자가 증여받은 주식을 1년 이상 보유해야 하도록 세법 개정을 추진하고 있다.

소득이 없는 배우자나 자녀가 해외 주식을 거래할 땐 유의해야 할 점도 있다. 배우자나 자녀의 해외 주식 양도 차익이 연 100만원을 넘으면 연말정산할 때 부양가족 공제를 받을 수 없다. 부양가족 공제를 받지 못하는 100만원 기준은 연 250만원 기본공제를 차감한 과세표준 금액이 아니라 차감 전 금액인 양도 차익 기준이다.

서학개미 열풍에 증권사들은 다양한 절세 관련 서비스를 선보이고 있다. 일부 증권사는 비과세 기준인 250만원을 초과하는 매매 차익이 발생했을 때 손실을 보고 있는 다른 해외 주식 종목을 매도함으로써 이익을 상쇄해 절세 효과를 볼 수 있는 양도세 절세 시나리오를 제공한다.

박상용 기자 yourpencil@hankyung.com