5월은 종합소득세 신고를 하는 달입니다. 그리고 ‘양도소득세 확정신고’를 하는 달이기도 합니다.

‘양도소득세 확정신고’란 부동산, 주식 등을 팔고 예정신고를 하지 않았거나 2회 이상 양도하고 예정신고는 하였으나 소득금액을 합산하여 신고하지 않은 해당 명세를 다음 해 5월에 신고하는 제도를 말합니다.

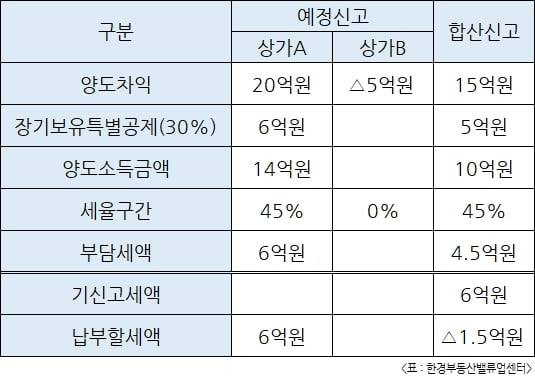

[사례]

2023년도 중에 부동산 등 자산을 2회 이상 양도하고 합산신고 없이 각각 예정 신고한 경우

(1) 합산신고로 추가 납부세액이 발생한 경우의 확정신고

(2) 합산신고로 환급세액이 발생한 경우의 확정신고

국세청은 2023년 귀속 양도소득세 확정신고 대상자는 11만명이고 이 중 상가, 비주거용 오피스텔 등 상업용 건물을 포함한 부동산 확정신고 대상자는 약 1만명이라고 발표였습니다.

2023년 귀속 양도소득세 확정신고 대상자에게는 2024년 5월 7일부터 국세청에서 확정신고 대상 납세자에게 신고 안내문을 모바일로 발송한다고 합니다.

또한, 인터넷과 모바일에 익숙하지 않은 60세 이상 대상자에게는 우편 안내문도 함께 발송한다고 하니, 확정신고 대상자에 해당하시는 60세 이상의 분들은 우편함도 확인하시길 바랍니다.

양도소득세 확정신고 기한은 종합소득세 신고 기한과 동일한 5월 31일까지 이며, 해당 일까지 양도소득세를 신고 및 납부가 완료되어야 합니다.

양도소득세 확정신고는 홈택스(인터넷) 또는 손택스(모바일 홈택스)를 통해 전자신고가 가능하며, 신고서를 서면으로 작성하여 주소지 관할 세무서나 가까운 세무서에 제출할 수도 있습니다.

납부 또한 홈택스와 손택스를 이용해 전자 납부, 신용카드 그리고 납부서를 가지고 가까운 은행 등을 방문하여 납부하는 등의 방법으로 납부할 수 있습니다.

신고 대상자가 신고 기한인 2024년 5월 31일까지 신고하지 않을 경우, 무신고 납부세액의 20%의 무신고가산세와 미납세액의 0.022%(1일당)가 납부지연가산세가 납부세액과는 별도로 부과될 수 있습니다.

그러므로 국세청에서 2023년 귀속 양도소득세 확정신고 안내문을 받지 않았지만, 상가, 비주거용 오피스텔 등 상업용 건물을 포함한 부동산 양도소득세 확정신고 대상에 해당하는지 모호한 경우에는 주소지 관할 세무서에 확정신고 대상 여부에 대한 확인이 먼저 필요합니다. 양도소득세 확정신고 대상자로 해당하면 신고 기한인 2024년 5월 31일까지 신고 및 납부를 하여 가산세 부과 등의 불이익이 없도록 해야겠습니다.

하나은행 WM본부 자산관리컨설팅센터 세무전문위원 박담

※ 본 기고문의 의견은 작성자 개인의 의견이며, 소속회사의 의견과는 다를 수 있습니다.

'빌딩 투자 업그레이드 플랫폼' 한경부동산밸류업센터