다음달부터 은행에서 변동금리 대출을 받을 때 빌릴 수 있는 금액이 대폭 줄어든다. 대출 한도가 최대 9%, 내년부터는 최대 16%가량 줄어들 것으로 전망된다. 가계부채 증가세를 막기 위한 조치지만 금융 소비자 입장에선 대출길이 좁아질 수밖에 없다. 대출 한도가 급감하면 실수요자들의 내집 마련이 어려워질 수 있다는 지적도 나온다.

○가산금리 적용해 한도 축소

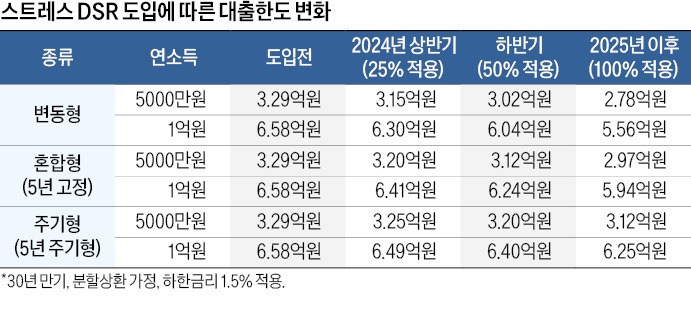

올해부터 모든 금융권의 변동금리·혼합형·주기형 대출에 대해 ‘스트레스 총부채원리금상환비율(DSR)’ 제도가 도입된다. DSR은 대출받은 사람이 한 해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다. 현재 은행 대출은 40%, 비은행 대출은 50% 규제가 적용되고 있다. 하지만 앞으로는 DSR 산정 시 가산금리(스트레스 금리)를 부과해 대출 가능액이 줄어들게 된다.

가산금리는 과거 5년 중 가장 높았던 가계대출 금리에서 현재 가계대출 금리를 뺀 값으로 산출한다. 가산금리는 매년 6·12월 두 번 산정하고, 한국은행이 매달 발표하는 은행권 가계대출 금리를 활용한다. 가산금리는 최소 1.5%포인트에서 최대 3%포인트다. 과거 5년간 최고 금리-현재 금리 값이 1.5%포인트보다 작아도 1.5%포인트를, 두 금리 간 차이가 3%포인트보다 커도 3%포인트만 적용한다는 얘기다. 예를 들어 과거 5년간 최고 금리인 연 5.64%(2022년 11월)와 최근 금리(2023년 10월) 연 5.04% 차이는 0.6%지만, 1.5%에 미치지 못한다. 이럴 경우 최종 가산금리는 1.5%가 된다.

반면 금리가 5년까지 고정된 혼합형·주기형 대출에는 완화된 가산금리가 적용된다. 고정 기간이 길수록 가산금리를 낮춰 주는 방식이다. 30년 만기 대출 시 고정 기간 5~9년은 변동금리에 적용되는 스트레스 금리의 60%를, 고정 기간 15~21년은 20%를 적용한다. 변동금리 적용 가산금리 1.5%의 60%인 0.9%, 20%인 0.3%가 가산금리로 붙는다. 신용대출은 만기가 5년 이상인 고정금리 대출엔 가산금리를 적용하지 않는다. 만기가 3~5년인 고정금리 상품은 가산금리의 60%를, 이 외에는 100%를 적용한다.

○하반기 50%…내년부터 100% 적용

스트레스 DSR은 업권과 대출 종류에 따라 단계적으로 도입된다. 다음달 26일부터 은행권 주택담보대출에 우선 적용된다. 이어 6월엔 은행권 신용대출과 저축은행 등 2금융권 주담대로 확대된다. 하반기부터는 금융권의 모든 대출에 적용된다. 다만 급격한 대출 한도 축소 등 부작용을 감안해 가산금리 적용 폭은 단계적으로 늘어난다. 올 상반기에는 과거 5년간 최고금리와 현재금리 차이로 산출된 스트레스 금리의 25%를, 하반기에는 50%만 적용한다. 내년부터는 산출된 가산 금리를 100% 반영한다.예를 들어 연소득 5000만원인 차주가 30년 만기 분할상환 방식의 변동금리(연 5.04%) 주담대를 받는다면 이제까지는 대출 한도가 3억2900만원이다. 하지만 다음달부터는 3억1500만원, 하반기에는 3억200만원으로 줄어든다. 2025년부터는 2억7800만원으로 지금보다 5000만원 넘게 쪼그라든다.

금융당국이 스트레스 DSR 카드를 꺼내든 것은 가계 부채를 관리하기 위해서다. 한국은행에 따르면 지난해 9월 말 기준 가계신용 잔액은 1875조6000억원으로 역대 최대치를 기록했다.

하지만 변동금리 대출에 스트레스 DSR이 도입됨에 따라 주택 거래 시장에서 매매 수요가 위축될 수 있다는 전망이 나온다. 윤지해 부동산R114 리서치팀장은 “서울은 집값이 높은 만큼 대출 한도 감소는 주택 거래 감소로 이어질 가능성이 높다”며 “대출 규제 강화는 매수 심리를 더욱 얼어붙게 할 수 있다”고 지적했다.

반면 스트레스 DSR 도입에도 불구하고 9억원 이하 주택의 매매 수요에는 영향을 미치지 않을 것이란 시각도 있다. 올해 수도권 아파트 가격이 회복할 수 있었던 것은 특례보금자리론 덕분이다. 매매가격 6억~9억원 주택이 해당하는 이 정책자금 대출은 DSR 적용에서 배제돼 실수요자는 이를 활용해 아파트 매수에 나섰다.

김보형 기자 kph21c@hankyung.com