이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 월가의 애널리스트들이 앞다퉈 ‘엔비디아’의 목표주가를 상향 조정하고 있다. 올 들어 이미 세 배 이상 오른 주가가 두 배 가까이 더 상승할 수 있다는 예측까지 나왔다. 오는 23일 발표 예정인 엔비디아의 2분기 실적이 시장 추정치를 웃돌 가능성이 크다고 보고 있어서다.

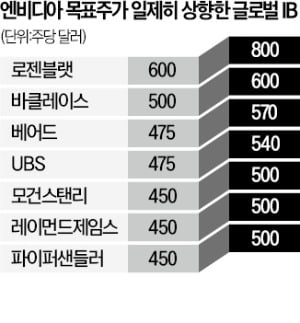

16일(현지시간) CNBC 방송 등에 따르면 미 투자은행(IB) 로젠블랫의 한스 모제스먼 애널리스트는 엔비디아의 목표주가를 기존 주당 600달러에서 800달러로 상향하고 ‘매수’ 의견을 유지했다. 목표가는 이날 종가(434.86달러) 대비 약 84% 높은 수준이다.

16일(현지시간) CNBC 방송 등에 따르면 미 투자은행(IB) 로젠블랫의 한스 모제스먼 애널리스트는 엔비디아의 목표주가를 기존 주당 600달러에서 800달러로 상향하고 ‘매수’ 의견을 유지했다. 목표가는 이날 종가(434.86달러) 대비 약 84% 높은 수준이다.모제스먼 애널리스트는 메모를 통해 “엔비디아는 컴파일러와 라이브러리, 수직 최적화 기술 등 부문에서 타의 추종을 불허하는 강점을 가졌다”며 “하드웨어 사양 문제를 극복하고, 지속해서 소프트웨어 수익을 창출할 수 있다”고 설명했다. 이어 그는 “아직 초기 단계이긴 하지만 인공지능(AI)과 자율주행, 메타버스라는 ‘순풍’을 고려하면 엔비디아는 불확실성 속에서도 성공할 확률이 높다”고 강조했다.

모제스먼 애널리스트는 엔비디아의 2분기(5~7월) 실적이 시장 컨센서스(추정치 평균)를 웃돌 것으로 내다봤다. 그는 “2분기 높은 매출 수준에 힘입어 3분기(8~10월)에도 한 자릿수 성장세를 이어갈 것”이라고 말했다.

월스트리트저널(WSJ)에 따르면 또 다른 IB인 레이먼드제임스의 스리니 파주리 애널리스트 역시 엔비디아 목표주가를 주당 450달러에서 500달러로 올려 잡고 투자의견을 ‘강력 매수’로 유지했다.

그는 “생성형 AI 모델에 필요한 칩의 수급이 불균형적인 현재 상황은 곧 내년 1분기까지 수요가 탄탄하다는 의미”라며 “공급 조건이 완화되면서 추가 상승 여력이 확인될 것”이라고 분석했다. 엔비디아가 독일 메르세데스벤츠그룹, 인도 타타모터스의 자회사 재규어 랜드로버 등 자동차 회사들과 파트너십을 맺은 데서 추가 수익이 담보됐다는 점도 언급됐다.

하시 쿠마르 파이퍼샌들러 애널리스트도 주당 450달러에서 500달러로 엔비디아 목표주가를 올렸다. 그는 2분기 이 회사의 데이터센터 매출이 전 분기보다 78% 증가한 76억달러를 기록한 뒤 3분기 95억달러까지 늘어날 것으로 예상했다. 데이터센터는 엔비디아의 최대 수익원이다.

미국이 수출 규제를 강화하면서 중국 기업들이 그래픽처리장치(GPU) 주문을 서두르고 있다는 점도 호재로 거론된다.

장서우 기자 suwu@hankyung.com