상속세에는 다양한 공제 제도가 존재합니다. 상속세는 망인의 재산가액에 대해 과세하는데, 그 재산가액의 일정액을 차감해 주는 제도가 공제 제도입니다. 이번엔 다양한 공제 제도 중 금융재산 상속공제에 대해 설명하겠습니다.

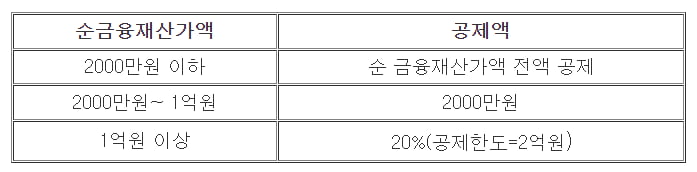

◆ 금융재산 상속공제 가액

상속액은 순금융재산가액에 따라 달라지는데 아래와 같습니다.

◆ 순금융재산가액이란?

순금융재산이란 금융재산에서 금융채무를 뺀 가액을 의미합니다. 이때 금융재산과 금융채무는 금융회사 등이 취급하는 것으로 한정합니다. 따라서 금융재산은 예·적금, 보험금, 주식 등이 되겠고 금융채무는 금융회사나 지방자치단체를 채권자로 하는 채무를 뜻합니다.

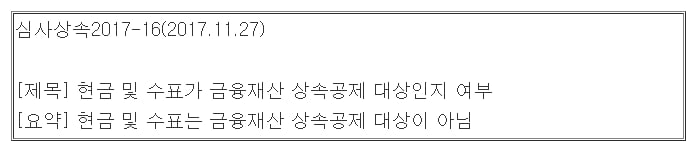

◆상속개시 전 현금 인출은 금융재산 상속공제에서 불리

예·적금으로 소유하고 있는 금융재산은 금융회사가 취급하는 것으로 봐 세법상 상속 공제 대상에 해당하지만 현금·수표는 상속 공제 대상이 아닙니다.

예·적금을 인출해 현금으로 가지고 있는 경우 인출한 현금 상당액은 금융재산 상속공제 대상이 되지 않습니다. 따라서 사망일 전 예·적금을 인출하는 행위는 금융재산 상속공제에 있어 불리하기 때문에 주의해야겠습니다.

◆부동산 자산의 금융 재산화

사망 예정인이 가지고 있는 부동산 자산을 현금화하는 것이 한 가지 방법일 수 있습니다. '10억원짜리' 아파트를 한 채 가진 사람이 배우자가 없는 상태에서 사망하면 일괄 공제액 5억원을 적용받게 됩니다. 즉 10억원에서 5억원을 차감한 5억원에 대해 상속세가 과세됩니다. 이를 기반으로 산출한 상속세는 약 9000만원입니다. 상속인 입장에서는 아파트를 상속받기에 상속으로 인한 취득세도 발생합니다.

반면, 10억원 예금을 보유한 사람이 배우자가 없는 상태에서 사망하면 일괄공제 5억원에 금융재산공제 2억원을 추가로 받을 수 있습니다. 10억원에서 7억원을 차감한 3억원에 대해서만 상속세가 과세됩니다. 세금을 산출해 보면 약 5000만원입니다. 현금을 상속받았기에 취득세는 발생하지 않습니다. '10억원짜리' 부동산을 10억원 상당의 예금으로 바꿔 금융재산공제 2억을 추가로 받는 것이지요.

다만 양도 과정에서 양도세가 발생합니다. 즉, 부동산 자산을 금융자산으로 바꿔 금융재산 공제로 인한 상속세가 절감된다고 하더라도 양도세가 과도하게 나온다면 절세가 어려울 수 있습니다. 취득가액과 양도가액의 차이가 없어 양도세가 부과되지 않는 자산, 1세대 1주택 등 양도소득세 비과세 자산을 현금화해놓는 것이 절세 플랜이 될 수 있겠습니다.

<한경닷컴 The Moneyist> 세무법인 혜움

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com