○우량 기업도 사모대출 ‘기웃’

파이낸셜타임스(FT)는 지난 27일(현지시간) “기업들이 전통적인 은행권 대출이나 채권 발행을 우회할 수 있도록 자금을 대주는 사모대출 산업의 성장세가 가팔라졌다”고 전했다. 이달 들어 AT&T와 페이팔 등 우량 기업들이 사모대출기관들과 계약을 체결했다. 사모대출이란 아폴로, KKR, 칼라일 등 자산운용사들이 크레디트 펀드(PCF) 등을 조성해 기업들에 돈을 빌려주는 것이다.

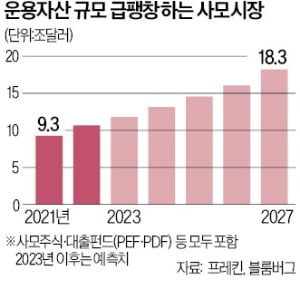

파이낸셜타임스(FT)는 지난 27일(현지시간) “기업들이 전통적인 은행권 대출이나 채권 발행을 우회할 수 있도록 자금을 대주는 사모대출 산업의 성장세가 가팔라졌다”고 전했다. 이달 들어 AT&T와 페이팔 등 우량 기업들이 사모대출기관들과 계약을 체결했다. 사모대출이란 아폴로, KKR, 칼라일 등 자산운용사들이 크레디트 펀드(PCF) 등을 조성해 기업들에 돈을 빌려주는 것이다.사모대출 시장은 2008년 글로벌 금융위기 이후 10여년 간 급성장해 최근 1조4000억달러(약 1836조원) 규모로 성장했다. 통상 규모가 작거나 신용도가 낮은 위험 기업들의 주요 자금줄이었다. 전통 은행권은 엄격한 자본건전성 기준 때문에 투기등급 기업에 쉽게 대출을 해줄 수 없기 때문이다.

하지만 사모대출기관들이 최근 안정적인 투자적격 등급 기업들을 대상으로 대출을 늘리고 있다. 칼라일의 아킬 반살 신용 전략 솔루션 책임자는 “사모대출이 투자등급으로 바뀌고 있다”고 말했다. 사모대출기관들이 운용 자산이 늘어나자 다양한 포트폴리오 확보 차원에서 우량 기업들에까지 영역을 넓히고 있어서다. 기업들도 기존 은행보다 공격적인 투자성향의 사모대출 기관으로 눈길을 돌리는 중이다.

2021년 아폴로가 연금보험사 아테네를 인수합병(M&A)한 게 대표적이다. 해당 거래로 아폴로는 당시 운용자산의 절반에 해당하는 2600억달러의 자본을 한번에 확보할 수 있었다. KKR도 2021년 보험사 글로벌 애틀랜틱의 과반수 지분을 확보해 당시 운용자산 규모에 단숨에 900억달러를 추가했다. 칼라일은 2018년 AIG로부터 인수했던 재보험사 포티튜드 지분 20%의 일부를 지난해 유동화해 500억달러 자본을 확충했다.

마크 로완 아폴로 최고경영자(CEO)는 이달 컨퍼런스에서 “그간 우리에게 필요한 자산은 은행 대차대조표에 포함되는 종류의 자산, 즉 투자 등급의 대출상품이었다”며 “최근 탈은행화 흐름의 수혜자가 됐다”고 말했다. 투기 등급 기업뿐만 아니라 우량 기업들까지 은행권을 벗어나 사모대출기관을 찾기 시작했다는 설명이다.

○전통은행과도 도 경쟁

올해 들어 사모대출기관들은 전통 은행들과도 대출 경쟁을 벌이기 시작한 모양새다. 지난해 미국 중앙은행(Fed)의 긴축으로 유동성이 급랭한 이후 사실상 사모대출기관만 남아 있던 인수금융 시장에 ‘전통적인 큰손’인 투자은행(IB)들이 돌아오고 있다.작년 사모펀드(PEF) 운용사들은 블랙스톤크레디트, HPS 인베스트먼트 등 사모대출기관에 손을 벌려야 했다. 그해 3월부터 금리가 급격히 오르자 IB들이 트위터 M&A 등 바이아웃(경영권 인수) 빅딜에 한 투자보다 수익률이 높은 곳을 찾아 떠나기 시작했다. 하지만 이들 IB는 최근 블랙스톤이 에머슨의 기후기술 사업부를 인수하는 거래, 엘리엇 등의 헬스케어 기업 시네오스 인수 거래 등에 대출을 내주기 위한 컨소시엄을 꾸리는 중이다.

○부실화 우려도

일각에서는 사모대출 시장의 부실 우려를 경고하는 지적도 계속되고 있다. 최근 신용평가기관 무디스는 “이자 부담을 감당하지 못해 디폴트를 선언하거나 파산하는 기업이 급증하고 있는 상황에서 사모대출 시장도 부실화 위험에 처해 있다”며 아레스, 오울록 등 사모대출기관의 신용 등급에 대해 경고장을 날렸다.미국 기준 금리가 급등하기 전인 2022년 초까지 사모대출기관들의 운영 방식엔 큰 문제가 없었다. 싼 금리로 자금을 조달해 인수자금을 빌려줘도 이자 부담이 크지 않았기 때문이다. 경쟁이 치열해지면서 사모대출기관들은 수익성이 떨어지는 인수금융 거래에도 뛰어들었다. 2021년 사모펀드인 토마브라보가 전자상거래 배송업체인 스탬프닷컴을 인수할 때 대출해준 것이 대표적 위험사례로 꼽힌다.

그러나 무디스는 “Fed의 공격적인 긴축 이후 아레스와 오울록이 운용하는 PCF 펀드가 이자 지급에 쓸 수 있는 수익마저 반토막 날 것”이라며 “비은행 사모대출기관들이 대출자들의 디폴트 증가를 관리할 능력이 있는지가 시험대에 올랐다”고 전망했다.

김리안 기자 knra@hankyung.com