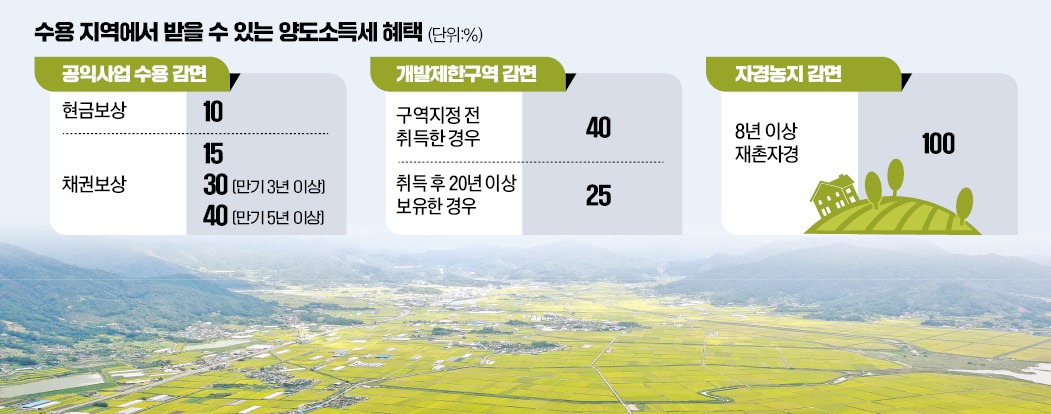

채권 보상은 최대 40% 감면

정부는 공공주택지구나 주택재개발구역, 산업단지, 도로 등 공익 목적의 부동산 개발로 수용되는 부동산에 세제 혜택을 준다. 토지보상금을 받으면 해당 부동산에는 양도세가 부과된다. 공익 목적으로 수용되긴 했지만 토지를 국가에 매도한 것으로 간주하고 보상금이란 수용의 대가가 주어지기 때문이다.양도세 감면은 정부가 사업인정 고시를 한 날을 기준으로 2년 이전부터 소유하고 있던 토지에 대해서만 이뤄진다. 감면 혜택은 크게 △공익사업수용 감면 △개발제한구역 감면 △자경농지 감면 등 세 가지로 나뉜다.

감면 세액은 1년에 최대 1억원, 5년에 최대 2억원까지 가능하다. 양도세는 차익이 커질수록 높은 세율이 적용되는 누진세율 구조다. 1년에 감면받을 수 있는 세액의 한도가 있기 때문에 2필지 이상을 보유한 경우 필지를 나눈 뒤 양도 시기를 분산하는 것이 더 유리한지 확인해볼 필요가 있다. 1필지만 보유한 경우라면 세액이 늘더라도 수용재결이나 증액소송 등 절차를 통해 토지 가치를 최대한 높게 평가받는 것이 당사자에게 이익일 수 있다.

공익사업수용 감면은 보상금을 현금으로 받으면 양도세액의 10%를, 채권으로 받으면 15%를 감면한다. 수용사실확인서에 만기특약 채권임을 별도로 표시한 3년 만기 채권은 감면율이 30%이고 5년 만기 채권은 40%다. 보상금을 이른 시일 안에 써야 하는 것이 아니라면 채권으로 보상받는 것이 절세 관점에서 유리하다.

현금이나 채권 말고 토지로 보상받는 대토 보상도 가능하다. 이 경우 40%의 양도세 감면을 받거나 과세이연을 신청할 수 있다. 과세이연은 양도세 납부 시기를 연기하는 것을 뜻한다. 대토로 받은 토지를 팔 때 토지보상으로 받은 양도세를 함께 내는 것이다. 대토 감면이나 과세이연을 받고 3년 이내에 이 토지를 매도하면 감면된 양도세는 물론 이에 따른 이자까지 추징된다.

농지는 ‘재촌자경’ 따져야

대상 토지가 농지라면 소위 ‘재촌자경’ 여부가 중요해진다. 재촌은 농지 소재지와 같은 시·군·구에 거주하거나 농지 소재지에서 직선거리로 30㎞ 이내에 있는 인접 지역에 거주하는 경우를 뜻한다. 자경은 농지에서 농작업의 절반 이상을 본인이 해야 한다는 의미다.8년 이상 재촌자경한 농민은 양도세 100%를 전부 감면받을 수 있다. 재촌자경 기준을 충족했더라도 경작 기간에 사업소득이나 근로자로서의 총급여액 합계가 3700만원 이상인 과세기간이 있으면 그 기간은 경작한 것으로 보지 않는다는 점을 유의해야 한다.

8년 재촌자경 조건을 채우지 못해도 4년 이상 자경한 농민이 양도일부터 1년 이내에 새로운 농지를 취득하고, 취득일부터 1년 이내에 새 농지에 재촌자경하며 다시 농사를 짓는 경우 일부 조건을 충족하면 역시 양도세를 100% 감면해준다.

이 같은 농지 대상 감면 혜택을 받지 못하더라도 다른 양도세 감면 혜택을 받았을 때 감면 세액의 20%를 농어촌특별세로 내는데, 자경 시엔 기간과 관계없이 농특세를 감면받을 수 있다.

보유한 토지를 개발제한구역(그린벨트) 지정일 이전에 취득하고 이후 계속 거주한 경우 40%의 감면율이 적용된다. 사업인정고시일부터 20년 이전에 토지를 취득하고 취득일부터 사업인정고시일까지 이 토지에 거주한 사람은 25%의 양도세 감면을 받을 수 있다. 개발제한구역 감면의 경우 1년에 최대 1억원까지 가능한 것은 공익사업수용 감면과 같지만 5년 한도 기준은 적용되지 않는다.

황정환 기자 jung@hankyung.com