“기준금리를 올리면 시장금리가 따라 올라가야 하는데 통화정책의 약발이 안 먹히는 상황이다.”

전직 통화당국 고위 관계자는 최근 기준금리와 주요 시장금리가 역전된 상황에 대해 “금리 인상기에 통화정책과 시장의 괴리가 걱정스러울 정도로 커지고 있다”며 이같이 말했다. 기준금리가 14년여 만에 연 3.5%까지 치솟았지만, 시장금리는 이에 못 미치면서 한국은행의 의도와 같이 통화정책의 효과가 나타나지 않을 수 있다는 우려다.

‘금리 정점’ 기대감 퍼져

기준금리와 시장금리가 역전된 주요인은 ‘금리 정점론’이 퍼진 것이다. 한은 금융통화위원회는 지난달 기준금리를 연 3.5%로 상향 조정한 뒤 통화정책방향 결정문에서 “긴축 기조를 이어나갈 필요가 있다”고 밝혔다. 하지만 이는 “당분간 금리 인상 기조를 이어나갈 필요가 있다”며 금리 인상을 분명히 한 이전 결정문보다는 완화된 입장이었다.

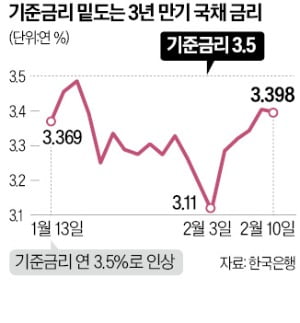

기준금리와 시장금리가 역전된 주요인은 ‘금리 정점론’이 퍼진 것이다. 한은 금융통화위원회는 지난달 기준금리를 연 3.5%로 상향 조정한 뒤 통화정책방향 결정문에서 “긴축 기조를 이어나갈 필요가 있다”고 밝혔다. 하지만 이는 “당분간 금리 인상 기조를 이어나갈 필요가 있다”며 금리 인상을 분명히 한 이전 결정문보다는 완화된 입장이었다.채권시장은 즉각 반응했다. 기준금리가 0.25%포인트 상향 조정된 지난달 13일 3년 만기 국채 금리는 연 3.369%로, 전 거래일보다 0.097%포인트나 빠졌다. 이후 지난 10일까지 기준금리 아래에서 움직이고 있다. 채권은 만기가 길수록 금리가 높다. 그런데 3년 만기 국채 금리가 한은이 1주일짜리 환매조건부채권(RP) 매각 때 적용하는 기준금리 아래로 내려간 것은 시장에선 중장기적으로 기준금리 인하에 베팅하고 있다는 의미다.

올 들어 단기 금융시장의 유동성이 풍부해진 점도 시장금리를 끌어내린 요인이다. 실제 단기금융상품에 주로 투자하는 머니마켓펀드(MMF)로 유입된 자금만 해도 이달 들어 16조원이 넘는다. 시장 관계자는 “연초엔 기관들이 MMF 자금을 예치하는 경향이 있고, 지난해 12월 집행되지 않은 퇴직연금 자금도 MMF로 들어와 있다”고 말했다.

미국 등 주요국의 장·단기 금리 역전도 국내 시장에 영향을 미쳤다는 분석이다. 미국은 2년 만기와 10년 만기 국채 금리가 역전된 데 이어 10년 만기와 3개월 만기 국채 금리도 뒤집힌 상태다. 일반적으로 장·단기 금리 역전은 경기 침체의 전조로 해석된다. 영국, 캐나다, 스웨덴 등도 장기 국채 금리가 기준금리를 밑돌고 있다.

통화정책 신뢰 논란도

문제는 기준금리와 시장금리의 역전이 지나칠 경우 한은이 추가 긴축을 해야 할 상황이 초래될 수도 있다는 점이다. 한은은 인플레이션(물가 상승)을 잡기 위해 2021년 8월부터 1년 반 동안 기준금리를 연거푸 인상했다. 한동안은 기준금리 인상에 따라 시장금리가 함께 오르면서 가계와 기업의 총수요를 억제하는 효과가 있었다는 평가다.하지만 올해 들어 시장금리가 기준금리를 밑도는 현상이 벌어지면서 한은이 필요하다고 판단한 수준만큼 긴축이 이뤄질지 논란이 생기고 있다. 또 다른 시장 관계자는 “국내에선 기준금리 인상이 마무리될 것이라는 기대에 더해 올해 말이나 내년 초 금리 인하를 점치는 상황”이라며 “한은이 금리 인상 가능성을 열어두고는 있지만 시장에서는 추가적으로 금리를 인상할 경우 경기 침체가 올 것으로 전망하고 있는 것”이라고 분석했다. 일각에선 한은의 ‘말발’이 먹히지 않는 상황 자체가 통화정책의 신뢰가 훼손된 것 아니냐는 지적도 나온다.

미국에서도 중앙은행(Fed)과 시장의 괴리가 커지면서 Fed의 권위가 도전받고 있다. 제롬 파월 Fed 의장이 “(물가 상승을 억제하는) 일이 완전히 끝난 것은 아니다”며 지속적인 금리 인상을 시사했음에도 장기 국채 금리가 하락하고 주식시장은 반등하는 모습을 보이면서다. 월스트리트저널은 최근 “Fed와 투자자들의 명백한 단절은 Fed의 정책을 방해한다”며 “(이런 괴리는) Fed가 필요 이상으로 경제를 식히기 위해 금리를 더 올려야 할 위험을 키우고 있다”고 전했다.

조미현 기자 mwise@hankyung.com