이 기사는 09월 14일 13:27 마켓인사이트에 게재된 기사입니다.

"한국 사모시장은 굉장히 매력적인 성장세를 보이고 있습니다. 특히 바이아웃(경영권 인수) 딜 비중이 다른 나라에선 크지 않지만 한국에선 사모시장의 39.3%가 바이아웃일 정도로 시장이 성숙됐습니다."

글로벌 대체자산 데이터 분석기관인 프레킨은 14일 서울 여의도 전경련회관에서 '2022 프레킨 서울 이벤트'를 열고 국내외 대체자산에 대한 분석과 전망을 발표했다. 이 자리에서 프레킨 리서치의 카메론 조이스 SVP는 "한국 시장의 성숙도, 안정성 면에서 한국을 관심있게 보는 글로벌 투자자들이 많아졌다"며 "특히 북미지역에서 한국을 보는 관심이 매우 높아진 상황"이라고 말했다.

2003년에 설립한 프레킨은 대체자산 관련 데이터, 통계, 전망을 전문으로 다루는 회사로, 전 세계 15곳에서 20만명의 대체자산 전문가가 근무하고 있다.

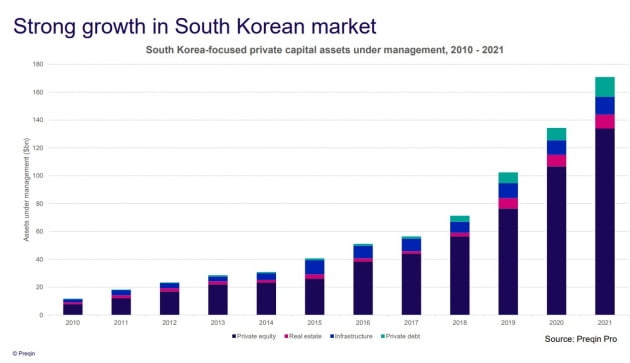

프레킨의 분석에 따르면 한국 사모자본 총 운용규모(AUM)는 지난해 말 기준 1710억달러(약 230조6700억원)로 2019년 말보다 67% 늘었다. 전년보다는 27% 증가했다. 특히 바이아웃 딜은 지난해 1년 동안 160억달러 이상 성사됐고 올해는 7월까지 120억달러 어치가 거래됐다. 바이아웃 딜이 사모자산 전체 AUM에서 차지하는 비중이 한국은 39%에 달하는데 이는 아시아태평양 지역 평균(13%)보다 3배나 높다. 국내 중소기업 오너들의 가업승계 어려움, 핵심 성장동력에 주력하려는 자산가들의 손바뀜 등이 바이아웃 딜이 많은 원인이라고 프레킨은 분석했다.

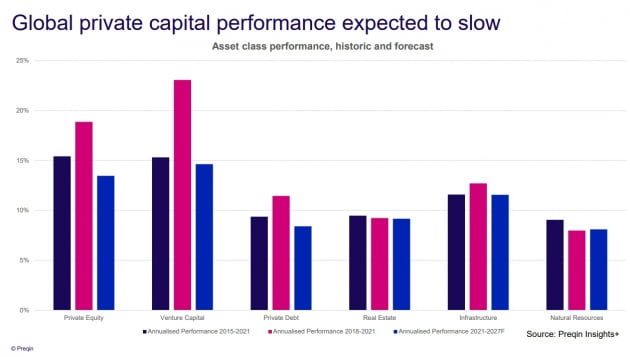

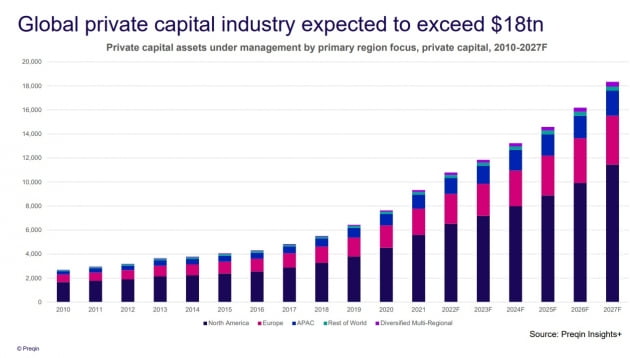

글로벌로는 '퍼펙트 스톰'(두 가지 이상의 악재가 동시에 발생해 경제위기가 초래된 상황)이라고 진단했다. 금리 인상과 물류 대란, 전쟁, 스태그플레이션 등 악재가 여전히 많다고 본 것이다. 조이스 SVC는 "사모 주식의 경우 고금리로 기업들의 마진이 낮아져 밸류에이션 하락 영향을 받을 테지만 부동산은 실물자산으로서 여전히 인기가 있고 장기적으론 성장세일 것"이라고 설명했다. 그는 이어 "특히 인프라는 올해까지 가파르게 성장했고 총 53개 펀드레이징이 마감됐다"며 "프라이빗에쿼티(PE)가 18조달러로 여전히 큰 규모이지만 가장 가파르게 성장하는 건 벤처캐피털(VC)이고 천연자원도 성장세를 보이고 있다"고 덧붙였다.

향후 전망에 대해선 환경·사회·지배구조(ESG) 관련 투자가 늘어날 것으로 내다봤다. 현재 ESG를 적극 고려해 투자 전략에 도입했거나 도입할 예정인 기관투자자들이 많다는 이유에서다. 조이스 SVC는 "자산군이 가진 민감성, 지역별 전략과 경기성장 둔화에 따른 영향 등을 모두 고려해서 배분전략을 짜야할 때"라고 강조했다.

민지혜 기자 spop@hankyung.com