신한금융투자는 22일 중국의 치과용 임플란트에 대한 물량기반조달(VBP·Volume-based procurement) 시행이 국내 치과(덴탈) 의료기기 기업에 미치는 영향은 적을 것으로 분석했다.

국내 덴탈 기업들에 대한 ‘비중확대’ 투자의견을 유지했다. 최선호주로는 오스템임플란트와 덴티움을 꼽았다.

VBP는 중국 정부가 환자들의 접근성을 높이기 위해 낮은 가격으로 의약품 등을 대량 구매하는 제도다. 과거 의약품에 대해 VBP 시행한 결과 대상 의약품의 가격은 대부분 크게 하락했다. 임플란트에 대한 VBP는 내달 국·공립 의료기관에 대해 시행될 예정이다.

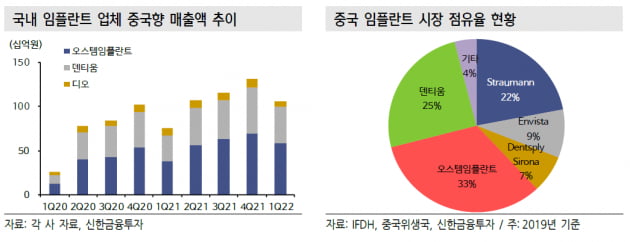

국내 임플란트 기업들은 2020년 1분기 이후 성장세를 지속해왔다. 오스템임플란트와 덴티움은 중국 시장점유율 상위권을 차지하고 있다. 원재희 연구원은 “VBP 시행에도 국내 덴탈 기업의 성장에는 문제가 없을 것”이라며 그 근거를 제시했다.

中 국공립 의료기관, 임플란트 비중 30% 불과

먼저 이번 VBP 시행은 국공립 의료기관으로 한정돼 있다. 전체 중국 의료기관 이용률 중 국공립 의료기관 비중은 80% 후반에 달한다. 하지만 치과는 50% 수준으로 낮다. 전체 중국 임플란트 시술 중 국공립 의료기관에서의 시행 비중은 약 30%에 불과하다고 했다. 나머지 70%는 민간 의료기관에서 시행된다. 다만 국공립 병원에 고가 제품을 주로 납품하는 스트라우만 등 서구권 업체들은 VBP 시행으로 인한 영향이 있을 것으로 봤다.또 국내 임플란트 기업들의 공급가격은 이미 글로벌 기업 대비 낮다. 서구권 임플란트 기업들의 평균 시술 가격은 1만2000위안(약 234만원)이며 한국 기업들은 그 절반에 가깝다는 것이다.

중국 환자들은 임플란트 시술 시 의사 및 임플란트 브랜드를 중요하게 생각하므로 중국 현지 기업 제품으로 대체되지는 않을 것으로 봤다. 국내 기업들은 2000년 초반부터 한국형 교육시스템을 도입해 중국 민간 병원 영업에 핵심이 되는 시술가능 의사를 확보해왔다고도 했다.

원 연구원은 “중국 현지 조사에 따르면 약 70%의 중국인은 치과를 방문할 때 의사의 기술을 중요하게 생각한다고 답했다”며 “가격 차이로 인해 업력이 짧은 중국 현지 임플란트 기업들로 대체되는 것은 불가능하다”고 강조했다.

임플란트에 대한 VBP 시스템 확립은 오랜 시간이 걸릴 것으로 예상했다. 의약품의 경우에도 VBP가 2020년 4개의 시 및 성에서 시범 운영된 이후, 전국 단위로 확산하기까지 약 20년이 소요됐다는 것이다.

원 연구원은 “국내 기업들이 이미 견고한 입지를 다진 시점에서 정부 대량 구매에 기반한 수요의 이탈 가능성은 적다고 판단한다”며 “과도한 우려로 주가가 하락하는 상황은 매수 기회”라고 말했다.

박인혁 기자 hyuk@hankyung.com