6월 10일 한국경제신문의 암호화폐 투자 뉴스레터 '코알라'에 실린 기사입니다. 주 5회, 매일 아침 발행하는 코알라를 받아보세요!

무료 구독신청 hankyung.com/newsletter

<hr >지금 사모으는 비트코인 '호들러'들<hr >

비트코인은 3만 달러 부근에서 박스권 횡보를 이어가면서 침체된 암호화폐에 활기를 불어넣지 못하고 있다. 주초 2만9000달러대에서 머물면서 3만달러를 회복하지 못할 것으로 보이다가 3만1000달러 넘게 급등했지만 이내 다시 하락하면서 3만 달러 근처에서 미미한 움직임을 유지 중이다.

비트코인 도미넌스는 47%까지 치솟으면서 작년 겨울 비트코인 최고가를 찍었을 시기와 비슷한 수치까지 올라왔다. 그만큼 알트코인 거래량이 전체적으로 줄면서 저조한 비트코인 거래량에도 불구하고 도미넌스가 상승할 수 있었다. 알트코인의 침체는 루나가 폭락하면서 알트코인 투자에 대한 공포가 극한까지 올라갔기 때문으로 보인다. 작년 겨울 새로운 메인넷과 체인을 기반으로 선방했던 솔라나, 아발란체가 작년 저점까지 하락했다. 최근까지 암호화폐 투자를 이어온 대부분의 투자자들 사이에서 비트코인 보유에 대한 믿음이 강하게 자리잡았다. 블록체인 커뮤니티에도 비트코인의 영향력이 퍼지고 있다.

코인장을 뒤흔들 큰 이슈도 나오지 않고 새로 나온 루나 2.0이 하락세만 이어가면서 코인에 대한 시선은 차가워지고 있다. 반등의 실패가 반복될수록 또 다시 하향이라는 견해와 진입 타이밍을 어렵게 보이도록 스윙 구간을 많이 만들어 횡보장을 만든 후에 급등할 것이라는 견해가 팽팽하게 분석가들 사이에서 대립 중이다.

▲비트코인 1일봉 차트 (출처 : 바이비트 거래소)

1일봉 기준, 하늘색 200일 이평선과 600일 보라색 이평선이 교차했다. 3주간 이어온 횡보 때문에 600일 이평선이 올라가면서 교차가 발생한 것이다. 하지만 이대로 골든 크로스로 이어질 지는 미지수다. 장기 이평선인만큼 확실한 상승 각도가 나오기 위해서는 3만 달러 중반대까지 급반등이 나와야한다. 하지만 다음 주도 동일한 횡보를 나타낸다면 교차한 수준에서 그대로 머무를 수 있어 주의가 필요하다.

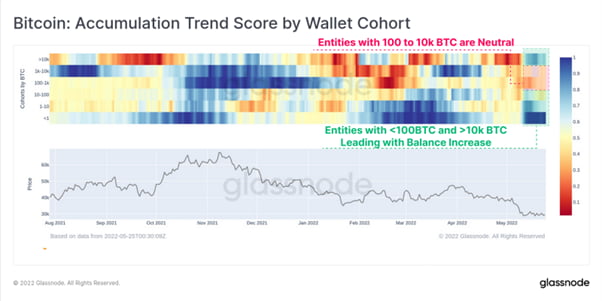

▲비트코인 보유 지갑 축적 점수표 (출처 : glassnode)

온체인 내 비트코인 축적 점수의 분포가 이달로 넘어오면서 자산 축적 단계에 더 가깝게 진입했음을 보여주고 있다. 테라USD(TerraUSD Classic 또는 USTC, 기존 명칭 UST) 페깅 해제 사태로 대량 매도가 발생한 이후, 비트코인을 1만 개 이상을 보유한 지갑(맨 윗칸)들은 최근의 횡보 기간동안 빨간색이 파랗게 변하면서 보유량이 크게 증가한 것으로 확인된다. 긴 횡보구간으로 급락보다는 장기 횡보 및 심리적 지지선이 안정적으로 구축되자 100 BTC 미만을 보유한 개인 투자자들도 적극적으로 축적에 나서는 모습을 확인할 수 있다. 이는 시장에 대한 불확실성이 어느정도 회복되었다는 근거로 해석된다.

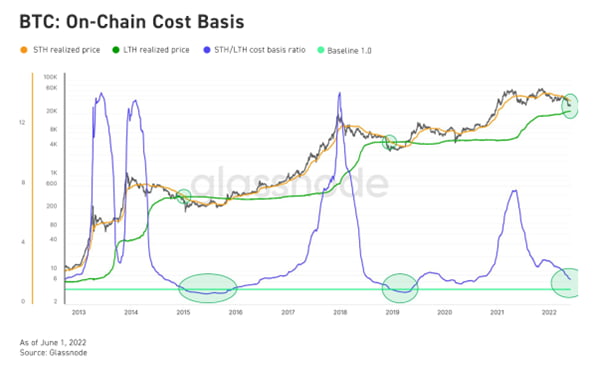

▲비트코인 온체인 기초 코스트 (출처 : glassnode)

위 온체인 지표는 주로 장기 보유자(호들러)들이 온체인 활동에서 어떤 포지션을 취하는지를 유추해볼 수 있는 지표이다. 일반적으로 호들러들은 가격 변동에 크게 영향을 받지 않는 숙련된 투자자라 볼 수 있다. 그래서 호들러들의 움직임은 장세를 파악하는데 용이하다. 연두색 선으로 된 호들러들의 비트코인 초기 비용은 우상향하며 축소되는 추세다. 반면 파란색 단기 보유자들의 기초 비용이 증가하여 하락세를 보이고 있다. 일반적으로 두 그룹이 반비례한다는 것은 매수 타이밍이 엇갈리고 있다는 뜻인 만큼 시장 회복에 대한 전망에 힘을 실어주고 있다.

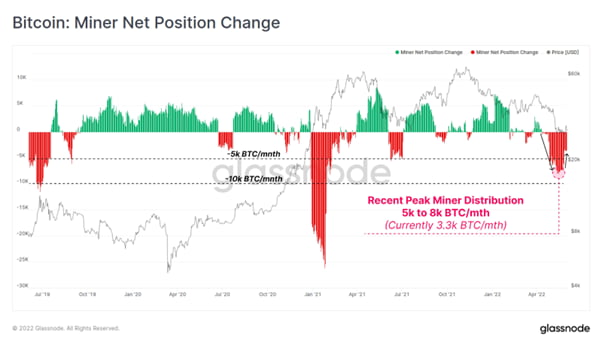

▲비트코인 채굴자 포지션 변화도 (출처 : glassnode)

장기간 횡보 구간이 이어지면서 채굴자들의 물량이 조금씩 풀리고 있다. 루나 사태 이후 비트코인이 내리면서 채굴장 수익에 타격을 입었다. 이를 매꾸고자 물량이 풀린다는 의견이 지배적이다.

오는 15일 미국 통화 정책 및 금리 결정 발표가 예정돼있다. 금리 인상 쇼크로 인해 다시 한번 하방이 나올 지, 나오게 된다면 어느 지지선까지 지켜가며 횡보권을 유지할 지 주시해야 한다.

▶이 글은 암호화폐 투자 뉴스레터 구독자를 대상으로 다양한 관점을 제공하기 위해 소개한 외부 필진 칼럼이며 한국경제신문의 입장이 아닙니다.