이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

글로벌 인플레이션과 각국 중앙은행들의 기준금리 릴레이 인상 여파로 증시의 변동성이 커졌다. 최근 몇 년간 시장을 주도해온 FAANG(메타·아마존·애플·넷플릭스·구글)도 올들어 큰 폭으로 하락했다. CNN비즈니스는 29일(현지시간) “FAANG은 잊고 명품주에 투자하라”고 조언했다. 물가가 올라도 명품 소비는 계속될 것이란 분석이다.

고물가 ‘무풍지대’

명품업체들은 물가가 올라도 수요 타격을 크게 받지 않는다. 뱅크오브아메리카(BoA)가 최근 미국의 신용·체크카드 사용 내역을 분석한 결과 올 들어 명품 등 사치품 소비는 전년 대비 14% 증가했다. 미국의 4월 소비자물가지수(CPI)가 전년 대비 8.3% 상승하는 등 물가가 치솟는 가운데서도 명품 소비는 꺾이지 않았다는 얘기다.코로나19가 확산한 지난해에도 명품 소비는 크게 늘었다. 지난해 사치품 소비는 전년 대비 47%, 보석류 등의 소비는 40% 증가한 것으로 집계됐다. 연봉 12만5000달러(약 1억5000만원) 이상의 고소득층이 명품 소비를 이끌었다. 이들의 명품 소비는 전년 대비 26% 증가했다. 반면 연봉 5만달러(약 6000만원) 이하인 이들의 명품 소비는 전년 대비 5%가량 줄었다.

BoA는 “거시경제 환경이 어려운 가운데서도 명품 소비는 계속 늘고 있다”며 “리오프닝(경제활동 재개)으로 결혼, 기념일 등 사치품 수요가 증가할 것”으로 전망했다.

명품주는 변동성이 높은 증시에서 방패가 될 수 있을 것으로 BoA는 분석했다. 명품 소비는 미국 증시, 암호화폐 시장과 상관관계가 낮기 때문이다. 명품의 주요 구매층인 고소득자들은 인플레이션 영향을 크게 받지 않는다. BoA는 “많은 투자자가 증시가 호황일수록 명품 수요가 늘어난다고 생각하지만 사실이 아니다”며 “코로나19 이전 10년 동안 S&P500지수와 명품 수요 간 상관관계는 매우 낮았고, 암호화폐와는 상관관계가 거의 없었다”고 했다.

저평가된 경기방어株

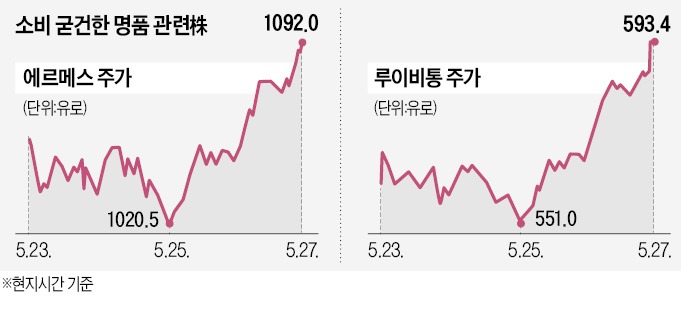

명품주들은 최근 뉴욕증시의 부진 속에서도 선전하고 있다. S&P500지수는 최근 한 달 동안 3% 하락했지만 같은 기간 버버리는 8% 넘게 올랐다. 세계 최대 명품기업인 루이비통모에헤네시는 약 5% 하락했지만 미국 대형 유통업체인 월마트(-18%), 타깃(-30%)에 비해 낙폭이 적었다.역사적으로 볼 때 명품주들은 회복 탄력성도 높다. BoA에 따르면 지난 20년간 명품 산업은 여섯 차례가량 후퇴했지만 시간이 지남에 따라 침체기는 짧아졌다. 2000년 닷컴 버블기와 2007년 글로벌 금융위기, 2013년 중국의 반부패 캠페인 당시 명품주들이 전고점을 회복하는 데는 평균 119주 걸렸다. 하지만 2018년부터 이 기간은 평균 20주로 크게 짧아졌다.

코로나19 확산에 따른 중국의 도시 봉쇄로 명품주가 하락한 현시점이 저가 매수 기회라는 분석도 나온다. BoA는 “중국의 코로나19 봉쇄는 역사적으로 볼 때 사치품 수요를 파괴할 가능성이 거의 없다”며 “수요가 늘어나는 시점만 바뀌는 것이기 때문에 지금이 좋은 매수 기회가 될 수 있다”고 조언했다.

박주연 기자 grumpy_cat@hankyung.com