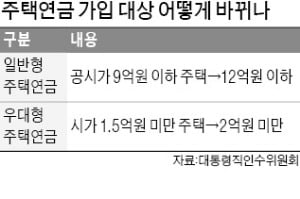

주택연금이란 만 55세 이상 중노년층이 소유 주택을 담보로 맡기면 평생 혹은 일정 기간 매월 연금 방식으로 노후생활 자금을 지급받을 수 있는 정부 보증 금융상품이다. 크게 일반 주택연금과 우대형 주택연금으로 나뉜다. 일반 주택연금은 현재 공시가 9억원 이하 주택만 담보로 설정할 수 있는데 대통령직인수위원회는 이 기준선을 12억원 이하로 상향할 예정이다. ‘공시가 9억원’이란 기준이 서울지역 아파트 중위 매매가격에도 미치지 못하는 만큼 현실화가 필요하다는 판단에서다.

주택연금이란 만 55세 이상 중노년층이 소유 주택을 담보로 맡기면 평생 혹은 일정 기간 매월 연금 방식으로 노후생활 자금을 지급받을 수 있는 정부 보증 금융상품이다. 크게 일반 주택연금과 우대형 주택연금으로 나뉜다. 일반 주택연금은 현재 공시가 9억원 이하 주택만 담보로 설정할 수 있는데 대통령직인수위원회는 이 기준선을 12억원 이하로 상향할 예정이다. ‘공시가 9억원’이란 기준이 서울지역 아파트 중위 매매가격에도 미치지 못하는 만큼 현실화가 필요하다는 판단에서다.본인 또는 배우자 중 한 명이 만 65세 이상 기초연금수급자라면 가입할 수 있는 우대형 주택연금 문턱도 낮아진다. 인수위는 현재 시가 1억5000만원 미만에서 2억원 미만으로 조정하기로 했다. 우대형 주택연금은 연금 수령액을 최대 20% 더 우대해주는 상품이다. 인수위는 총 연금대출 한도(100세까지 수령할 연금의 총 합계)도 현재 5억원에서 더 올려줄 계획이다. 이렇게 되면 매월 받는 연금 액수가 늘어나는 효과가 발생한다.

월 지급금을 더 받기 위해선 주택연금 가입 타이밍이 중요하다는 평가다. 가입 시점에 결정된 지급 금액이 유지되기 때문이다. 한국주택금융공사는 집값 시세와 기대수명, 금리 등을 고려해 적정 지급금액을 산출한다. 부동산 가격이 떨어지거나 기대수명이 늘어나고 금리가 오르면 월 수령액이 줄어들 수밖에 없는 구조다. 한·미 통화당국의 기준금리 인상으로 대출금리가 계속 뛰고 있고, 이에 따라 부동산 시장도 작년에 비해 급격히 얼어붙고 있다. 이 때문에 향후 집값이 조정받을 가능성이 크다고 판단해 지금을 주택연금 가입 적기라고 생각하는 소비자가 늘고 있다.

주금공에 따르면 지난해 주택연금 신규 가입액은 15조254억원으로 전년(11조1030억원)에 비해 35.3% 증가했다. 만약 이미 주택연금에 가입했는데 본인 거주 지역의 아파트값이 오르고 있다면 주택연금 해지를 검토해볼 만하다. 다만 중도해지를 할 경우 가입 당시 냈던 가입보증료(주택가격의 1.5%)를 돌려받지 못하고 3년간 재가입이 거부된다. 집값이 치솟던 작년에는 이런 불이익을 감수하면서 주택연금을 해지하는 사례가 속출하기도 했다. 하지만 올해 들어선 해지 금액이 크게 줄고 있는 것으로 알려졌다.

다만 상속까지 생각한다면 집값이 상승하는 시기에 주택연금에 가입하는 것도 나쁘지 않은 선택이라는 평가다. 주금공은 주택연금 가입자가 사망했을 때, 담보로 잡았던 주택을 처분해 그동안 제공했던 연금액을 보전한다. 이때 가입자 생전에 지급한 연금 총액보다 주택 처분가격이 더 높다면, 차액을 자녀 등 상속인에게 제공한다. 반대로 집값이 떨어져 주금공이 손해를 보더라도 상속인에게 차액을 청구하진 않는다.

이인혁 기자 twopeople@hankyung.com