대웅제약의 1분기 매출은 2649억원으로, 전년 동기 대비 10% 늘어날 것으로 봤다. 영업이익은 41% 증가한 284억원으로 추산했다. 매출은 컨센서스 2635억원에 부합하고, 영업이익은 244억원을 웃도는 실적이다.

ETC 성장과 나보타 수출이 실적을 이끌 것으로 예상했다. 1분기 ETC 매출은 2023억원으로, 전년 동기 대비 7% 늘어날 것으로 추정했다. 오미크론 유행으로 인해 항생제와 감기약 매출이 증가하는 등 ETC가 고르게 성장했을 것이란 판단이다.

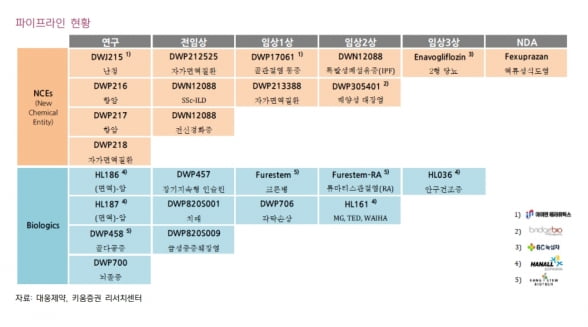

허혜민 연구원은 “작년 1분기에 유입된 펙수프라잔의 중국 기술수출 계약금 68억원이 올해는 없을 것으로 추정됨에도, 양호한 수익성 개선을 기대한다”고 말했다.

나보타 수출 증가도 수익성 개선에 힘을 보탤 것으로 봤다. 1분기 나보타 수출은 전년 동기 대비 120% 증가한 174억원으로 추정했다. 이와 함께 작년 1분기 발생했던 코로나19 치료제 개발비(25억원)가 발생하지 않아 연구개발비가 줄고, 소송 비용의 감소 등으로 수익성이 개선될 것으로 전망했다.

2022년 매출과 영업이익은 작년보다 각각 7%와 23% 늘어난 1조1265억원과 1174억원으로 추산했다. 하반기 출시 예정인 위식도역류질환 신약 펙수프라잔은 올해 150억원의 매출을 낼 것으로 기대했다. 허 연구원은 “펙수프라잔은 대웅제약의 자체 신약 및 판매 제품으로, 향후 최대 연매출 1000억원 이상의 신약이 될 것”이라고 했다.

펙수프라잔의 본격적인 매출은 2024년부터로 예상했다. 허 연구원은 “경쟁 품목인 ‘케이캡’의 공동판매(코프로모션) 기업인 종근당과의 추후 재계약 여부 및 계약 조건 등에 따라 추가 침투 여력이 발생할 것”이라며 “올해 부임한 이창재 대표는 ETC 영업·마케팅 분야를 총괄했다는 점에서 영업력 강화와 입지 다지기가 예상된다”고 전했다.

2022년 나보타 매출은 1063억원으로 작년보다 33% 늘어날 것이란 예상이다. 환율과 경제활동 재개(리오프닝) 효과에 따라 더 증가할 가능성도 있다고 했다. ‘SGLT-2’ 억제제 ‘이나보글리진’은 내년 국내에 출시될 예정이다. 자체 신약이 더해지면서 수익성 개선에 더욱 탄력을 받을 것으로 기대했다.

올 하반기에는 안구 건조증 치료제 ‘HL036’의 3상 중간결과도 발표된다. 허 연구원은 “금리 상승기에 실적 개선에 도움을 줄 수 있는 후기 후보물질 및 신약 제품 출시 준비를 하고 있다

는 점이 긍정적“이라고 말했다.

김예나 기자