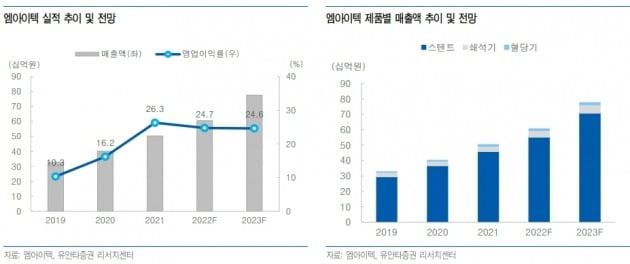

엠아이텍은 작년 4분기에 매출 156억원과 영업이익 41억원을 기록했다. 각각 전년 동기 대비 7.4%와 63.9% 증가한 수치다. 영업이익률은 26%였다.

2021년 매출은 전년 대비 25% 증가한 503억원이었다. 영업이익은 132억원으로 103% 늘었다. 창사 이래 최대 실적이다.

허선재 연구원은 “일본뿐 아니라 국내와 유럽, 미국 등 전 지역에서 매출이 고르게 성장했다”며 “고령화 가속화에 따른 스텐트 수요 증가와 보스톤 사이언티픽의 영업력을 통한 가격과 공급량의 동반 상승 등으로 매출이 증가했다”고 말했다.

올해는 전년 대비 20.3% 증가한 605억원의 매출을 올릴 것으로 추정했다. 영업이익은 149억원으로 13.1% 늘 것이란 예상이다.

비혈관 스텐트 시장은 꾸준히 성장할 것으로 봤다. 암 환자가 늘고, 조기진단에 따라 환자의 생존율이 증가하면서 비혈관 스텐트에 대한 수요가 확대될 것이란 예상이다.

엠아이텍의 시장점유율도 지속해서 늘어날 것으로 기대했다. 허 연구원은 “글로벌 대형 의료기기 기업과의 협력(파트너십)을 통한 제품 가격 및 공급량 상승과, 멕시코 등 신시장 진출로 시장점유율을 확대할 것”이라며 “주력 시장인 일본에서의 작년 시장점유율은 전년 대비 2%포인트 증가한 34%까지 늘었다”고 했다.

환율 상승도 호재로 작용할 것이란 판단이다. 허 연구원은 “유럽을 제외한 해외 주요 수출국에서 달러로 수출 대금을 정산받기 때문에, 최근 금리 인상에 따른 환율 상승 국면은 긍정적 영향을 줄 것”이라고 말했다.

이도희 기자