“한국 시장은 ‘돈나무 언니’와 많이 닮았습니다.”

“한국 시장은 ‘돈나무 언니’와 많이 닮았습니다.”펀드매니저 A씨는 주식시장 전망을 묻자, 아크인베스트를 이끄는 캐시 우드 최고경영자(CEO) 얘기를 꺼냈다. 아크인베스트의 대표 상장지수펀드(ETF)인 아크이노베이션 ETF는 코로나19 국면에서 놀라운 수익률로 큰 인기를 모았다. 우드 CEO도 서학개미 사이에서 ‘돈나무 언니’로 불리며 주목받았다.

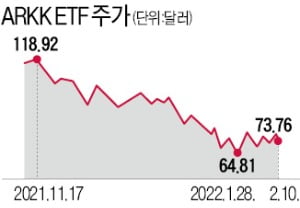

A씨는 코로나19 사태가 터진 뒤 지금까지 한국 시장과 아크이노베이션 ETF의 주가 흐름이 비슷하다고 지적했다. 아크이노베이션 ETF 주가는 코로나19 직전 40달러대에서 지난해 초 150달러대로 치솟았다. 그러다 작년 11월부터 하락세를 보여 최근엔 70달러대까지 빠졌다. 바닥에서 3~4배 올랐다가 반토막이 난 것이다.

A씨는 “아크이노베이션 ETF는 성장주를 많이 담는 게 특징”이라며 “성장주는 주식 듀레이션이 긴 종목”이라고 설명했다. 듀레이션은 투자한 자금을 회수하는 기간을 의미한다.

주식에서 듀레이션이 길다는 것은 현재 현금 흐름보다 미래 현금 흐름이 크다는 의미로, 앞으로 성장할 가능성이 높다는 뜻이다. 이런 점에서 성장주를 주식 듀레이션이 긴 종목이라고 칭한다.

A씨는 “한국 시장은 세계에서 주식 듀레이션이 가장 긴 시장 중 하나로 통한다”며 “성장주가 많고 배당수익률이 낮기 때문”이라고 말했다. 그는 “주식 듀레이션을 기준으로 따지면 한국 시장과 돈나무 언니는 매우 유사하다”고 주장했다.

A씨는 “한국 시장은 세계에서 주식 듀레이션이 가장 긴 시장 중 하나로 통한다”며 “성장주가 많고 배당수익률이 낮기 때문”이라고 말했다. 그는 “주식 듀레이션을 기준으로 따지면 한국 시장과 돈나무 언니는 매우 유사하다”고 주장했다.지난해 “인플레이션은 일시적”이라고 했던 미국 중앙은행(Fed)이 최근 2~3개월간 인플레이션에 두 손을 들고 ‘이대로는 큰일 난다’는 듯이 다급한 모습을 보이자 시장은 매우 불안해했다. Fed의 긴축 속도에 대한 불확실성이 커져서다.

패닉 국면이 잠깐 나타나기도 했지만 Fed의 기준금리 인상에 대한 시장의 컨센서스가 어느 정도 모아지면서 패닉 셀링 우려는 사라지는 듯했다. 그러나 지난 10일 미국 1월 소비자물가지수(CPI)가 시장 예상치를 뛰어넘어 인플레이션이 시장을 다시 압박했다. 미국 국채 10년물 금리는 연 2%를 돌파했다. A씨는 “그래도 어쨌든 최악의 상황은 지나간 듯하다”고 평가했다. 그는 “그렇다고 해서 주가가 다시 오른다고 단정할 수는 없다”고 잘라 말했다.

폭락은 없을 것 같다는 인식이 생긴 정도일 뿐 반등의 자신감을 찾기는 어렵다는 것이다. 실제로 신중한 전망을 내놓는 애널리스트들이 적지 않다.

허재환 유진투자증권 연구원은 “1990년대 이후 지난 30년 동안 금리를 올리기 시작한 국면이 경기 확장 초기였지만, 이번에는 다르다”며 “자칫 1970~1980년대처럼 수요를 위축하는 금리 인상이 될 가능성이 있다”고 주장했다. 이은택 KB증권 연구원은 “올해 중반쯤 우리는 경기와 수요 둔화가 이끄는 물가 안정을 보게 될 것”이라고 전망했다.

이런 분석과 전망을 감안하면 주식 듀레이션이 긴 종목들이 지금 많이 빠진 상태라고 해서 매수 기회로 보는 것은 어렵다. 많이 빠진 게 마냥 장점이 아닐 수 있다는 얘기다. 다시 말해 주식 듀레이션이 긴 종목과 짧은 종목 중에서 선택해야 한다면 후자가 더 매력적일 수 있다.

A씨는 “지금은 주식 듀레이션이 짧은, 그러니까 주가수익비율(PER)이 낮고 배당수익률이 높은 종목에 관심을 가질 필요가 있다”고 조언했다.

좀 더 구체적으로 짚어달라는 요청에 그는 “가치주라는 말이 늘 사용하는데도 애매하다”며 “통신주 같은 고배당주나, LG에너지솔루션 때문에 수급이 망가진 대형 가치주에 대한 관심은 유효해 보인다”고 답했다.

장경영 한경 생애설계센터장