개인투자자 20%대 손실

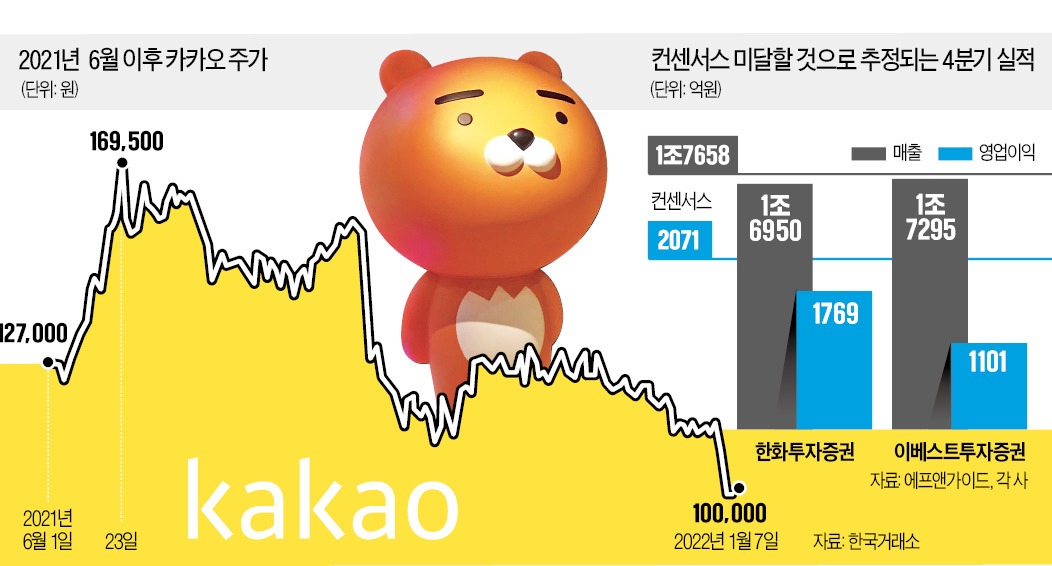

7일 카카오 주가는 10만원에 거래를 마쳤다. 카카오는 코로나19 이후 성장성을 갖춘 플랫폼주가 각광받으면서 급상승했다. 2020년 초 3만원대에서 작년 6월 말 장중 17만원대까지 치솟았다. 광고 사업은 순항했고, 카카오 뱅크·페이·엔터테인먼트 등 주력 자회사는 고성장 구간에 진입하면서 기업공개(IPO)가 임박하자 투자자들이 몰렸다. 지난해 6월엔 시가총액 3위에 오르기도 했다.

주가가 주춤하기 시작한 것은 지난해 9월 카카오의 ‘골목상권 침해’ 논란이 불거지면서부터다. 플랫폼 산업에 대한 정부의 규제 의지가 확인되면서 카카오 주가는 시들해졌다. 올 들어서는 급격하게 하락폭을 키웠다. 5거래일 만에 11.11% 하락했다. 고점이던 지난해 6월 23일 75조원을 웃돌던 카카오 시가총액은 이날 44조5906억원으로 내려왔다. 6개월 새 30조원 줄었다.

개인투자자들의 손실도 커지고 있다. 개인은 지난해 카카오를 2조9030억원어치 순매수했다. 지난해 6월 이후 이날까지 개인의 평균 순매수 단가는 13만7616원이다. 이날 종가와 단순비교하면 20%가량 손실을 입고 있다.

금리 인상에 실적까지…

주가 하락은 비즈니스 자체 문제점보다는 외부적 요인이 더 크다는 평가다. 미국 중앙은행(Fed)이 긴축에 속도를 낼 것이라고 하자 금리가 급등했다. 미국 10년 만기 국채 금리가 연 1.71%까지 치솟으면서 글로벌 증시에서 성장주가 타격을 받았다. 그동안 주가가 많이 올라 주가수익비율(PER)이 283.36배(작년 실적 기준)에 달하는 카카오는 직격탄을 맞았다.지난해 4분기 실적이 시장의 기대보다 좋지 않았을 것이란 추정도 더해졌다. 지난 6일 기준 카카오의 4분기 매출 컨센서스는 1조7658억원, 영업이익은 2071억원이다. 하지만 이를 밑돌 것이란 전망이 늘어나기 시작했다. 카카오벤처스, 카카오페이 등 계열사의 일회성 인센티브 지급으로 인건비가 크게 증가하고, 일부 계열사 매출도 부진할 것이란 관측이다. 이베스트투자증권은 4분기 영업이익이 1101억원에 그칠 것으로 추정했다. 성종화 이베스트투자증권 연구원은 “카카오게임즈의 오딘 매출이 예상치를 크게 밑돌 것으로 보인다”고 말했다.

온라인 플랫폼 업체에 대한 규제는 여전히 남아 있는 복병이다. 오는 3월 대선 때까지 카카오 주가가 힘을 받기 어려울 것이란 분석이 나오는 배경이다.

남은 IPO+글로벌화 성공이 변수

이후 카카오 주가를 밀어올릴 테마로는 카카오의 주력 사업인 플랫폼 부문 비즈니스의 성장성과 자회사 상장이다. 카카오는 카카오엔터와 카카오모빌리티를 올해 상장할 계획이다. 주가 상승의 트리거가 될 수 있다는 분석이다. 김현용 현대차증권 연구원은 “카카오엔터는 가을께 IPO를 할 수 있을 것으로 본다”며 “IPO 일정이 가시화하면서 카카오 주가가 재반등할 수 있다”고 예측했다.카카오의 글로벌 콘텐츠 사업도 중장기적으로 주가를 끌어올릴 수 있는 요인이다. 골목상권 침해 문제로 타격을 받은 카카오는 올해 경영 키워드를 ‘글로벌’로 잡고 해외시장 공략에 나섰다. 카카오의 일본 웹툰·웹소설 서비스 ‘픽코마’는 일본 만화 앱 시장 매출 1위를 달리고 있다. 블록체인 사업도 카카오의 새로운 캐시카우가 될 수 있다. 카카오 측은 “웹툰, 웹소설뿐 아니라 글로벌 블록체인 플랫폼을 통해 새로운 성장동력을 만들 것”이라고 밝혔다.

심성미 기자 smshim@hankyung.com