내년 실손의료보험(실손보험) 보험료 인상률을 둘러싼 금융당국의 고민이 깊어지고 있다. 금융당국 내부에서는 사상 처음으로 실손보험료 인상률에 대한 결론이 내년으로 넘어갈 것이란 전망까지 나온다. 당국과 보험업계가 바라는 보험료 인상률 간 격차가 좀처럼 좁혀지지 않아서다. 보험업계는 3조원을 넘어서는 실손보험에서의 대규모 손실 등을 이유로 20% 이상 인상률을 요구한 상태인데, 금융당국은 최근 물가 급등으로 서민들의 경제적 부담이 커진 데다 내년 대통령선거 등을 앞둔 만큼 이보다 낮은 인상률을 적용해야 하는 입장이다.

29일 금융업계에 따르면 금융위원회는 내년도 실손보험료 인상률 지침을 결정하기 위한 막바지 작업에 돌입한 상태다. 보험료 인상률은 업계 자율로 정하는 게 원칙이나 총 가입자가 3500만명에 달해 '제2의 건강보험'으로 불리는 만큼, 금융당국이 매년 보험사에 지침을 내리는 식으로 보험료 인상률 결정에 개입하는 구조를 지니고 있다. 사실상 금융당국이 당해 말 내년도 적정 보험료 인상률을 제시하면 보험사가 이를 따르는 방향으로 인상률이 결정돼온 셈이다.

최근 보험업계는 금융당국으로부터 내년도 실손보험료를 평균 9∼16% 인상하는 초안을 전달받았다고 밝힌 상태다. 1세대 실손(구 실손·2009년 9월까지 판매)과 2세대 실손(2017년 3월까지 판매) 보험료는 평균 15%, 3세대 실손(신 실손·2017년 4월부터 판매) 보험료는 평균 8.9% 인상한다는 게 골자다. 그러나 금융당국이 해당 수치에 대해 최종안으로 결정된 사안이 아니라고 주장하면서 내년도 보험료 인상률을 둘러싼 논의가 장기간 이어지게 됐다.

금융당국 내부에서는 사상 처음으로 내년 실손보험료 인상률에 대한 논의가 당해 1월 초까지 이어질 것이란 관측까지 나온다. 통상 금융위는 늦어도 12월 3~4째주에는 보험업계에 인상률 지침을 제시해왔다. 2019년엔 12월 16일, 2020년에는 12월 22일 관련 내용을 전달한 바 있다. 올해처럼 금융위가 12월 마지막째 주까지 실손보험료 인상률에 대한 결론을 내지 못한 것은 이례적인 사례다. 당국이 내년 1월 실손보험료 인상률에 대한 결론을 낼 경우, 인상률 적용 시기는 내년 2월로 넘어가게 된다. 통상 보험사들이 월 기준으로 보험료 인상률을 반영해서다.

금융당국 관계자는 "현재 논의 과정에 어려움이 큰 것이 사실이다. 내부에서는 실손보험료 인상률에 대한 결론을 짓는 시점이 내년 1월로 넘어갈 수 있다고 보고 있다"며 "보험료 인상률 적용 시점이 미뤄질 수 있겠으나, 충분한 검토가 필요한 사안인 만큼 최종 확정 단계까지 보다 면밀한 논의를 이어가고자 한다"고 말했다.

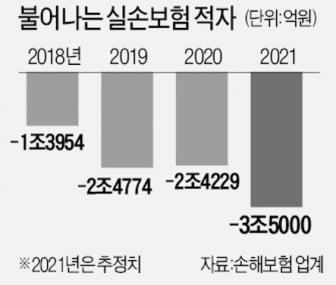

금융당국이 유독 내년도 보험료 인상률을 결론 짓는 데 신중한 까닭은 보험업계와의 견해차가 크기 때문이다. 보험사 측은 내년 실손보험료 인상률이 평균 20% 이상으로 책정돼야 한다는 입장이다. 적자 폭이 큰 1세대 실손과 2세대 실손 보험료의 경우 법정 상한선인 25%까지 인상해야 한다고 주장하고 있다. 올해 실손보험에서만 3조5000억원의 손실이 날 것이라는 예측도 나오고 있다.

반면 금융당국은 올해 더욱 보수적인 시각에서 실손보험료 인상률 지침을 내려야 한다는 입장이다. 신종 코로나바이러스 감염증(코로나19) 사태로 장기간 체감 경기가 악화한 상황인 만큼 국민 대다수가 가입된 상품의 보험료 인상률을 높일 경우 금융당국에서 짊어져야 할 부담이 적지 않아서다. 보험료가 물가 상승률에 미치는 영향도 고려해야 할 요소다. 여기에 내년 대선과 지방자치단체 선거를 앞두고 있다는 점 또한 금융당국이 큰 폭의 실손보험료 인상을 망설이는 이유다.

다만 금융당국의 개입에도 두 자릿수 보험료 인상은 예견된 만큼 내년도 가입자의 보험료 부담은 커질 전망이다. 내년 1·2세대 실손보험료 인상률이 올해 수준인 평균 10~12%대에 그친다고 하더라도, 3∼5년 주기의 갱신이 도래한 가입자 중에서 총액 기준 50% 넘게 인상된 보험료를 적용받는 이들이 적지 않을 것으로 예상된다.

내년 4월 보험료 인상률이 적용되는 1세대 실손 가입자 중 일부 고령층에선 보험료 인상률이 100%까지 나올 수 있다. 연령 인상분까지 반영돼서다. 올해 처음으로 3세대 실손 보험료가 오른다는 점도 가입자 부담 증가 요소 중 하나다. 3세대 실손은 출시 후 5년간 안정화 할인 특약을 받아왔으나, 내년부터 특약이 끝나면서 보험료가 인상된다.

결국 '비급여 항목에 대한 일부 가입자의 과도한 의료 이용'이라는 실손보험 적자의 근본 원인을 해결하지 않고는 매년 불어나는 가입자의 보험료 부담을 해소할 수 없다는 게 전문가들의 지적이다. 올해 역시 실손보험 적자 규모가 증가한 데에 비급여 항목의 재정 누수 영향이 컸다. 대표적 사례가 백내장 수술이다. 보험연구원에 따르면 2016년 779억원 규모에 불과했던 백내장 수술 실손보험금은 올해 15배가량 급증한 1조1528억원으로 추산된다.

정성희 보험연구원 손해보험연구실장은 "실손보험 가입자 전체의 부담 증가와 보험사의 적자 구조는 보험료 인상률을 낮추는 조치로 해소할 수 있는 문제가 아니다. 상품 손실이 계속되는 한 제한된 보험료 인상분은 추후 가입자 부담으로 반영될 수밖에 없다"며 "비급여 항목에서 불필요한 보험료 누수가 일어나고 있는 만큼, 실손보험료 추가 인상을 막기 위해서 정부가 우선적으로 해야 할 조치는 비급여 진료 관리 제도 개선"이라고 조언했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com