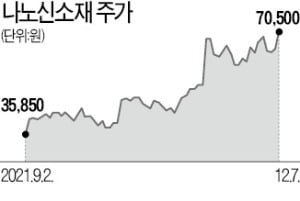

7일 나노신소재는 9.13% 오른 7만500원에 거래를 마쳤다. 종가 기준 사상 최고가다. 하이투자증권에서 발간한 리포트가 호재로 작용했다. 정원석 하이투자증권 연구원은 나노신소재를 놓고 ‘2차전지 소재 업종 중 가장 저평가’라며 목표주가 9만4000원을 제시했다. 지난 11월 8일 9만원으로 목표주가를 처음 제시한 뒤 한 달도 안돼 상향 조정했다.

7일 나노신소재는 9.13% 오른 7만500원에 거래를 마쳤다. 종가 기준 사상 최고가다. 하이투자증권에서 발간한 리포트가 호재로 작용했다. 정원석 하이투자증권 연구원은 나노신소재를 놓고 ‘2차전지 소재 업종 중 가장 저평가’라며 목표주가 9만4000원을 제시했다. 지난 11월 8일 9만원으로 목표주가를 처음 제시한 뒤 한 달도 안돼 상향 조정했다.2023년부터는 CNT 도전재 수요가 급증하면서 주가 재평가가 필수라는 게 하이투자증권의 설명이다. 기존 흑연 음극재는 음극재 자체가 전기전도성을 갖고 있어 도전재가 필요하지 않다. 하지만 충전시간 감축을 위해 음극재 내 실리콘 첨가 비율을 높이면서 CNT 도전재의 중요성이 커지고 있다. 실리콘 음극재의 단점인 부피 팽창을 완화하고 전기전도성을 높여주기 때문이다. 정 연구원은 “기술적으로 어렵다 보니 음극재용 CNT를 생산할 수 있는 회사는 나노신소재밖에 없다”며 “실리콘 음극재 시장이 커지면서 수혜를 볼 것”이라고 내다봤다.

나노신소재의 12개월 선행 주가수익비율(PER)은 70배가 넘었지만 2024년 예상 실적을 적용하면 2차전지 업종 평균 PER에도 못 미친다.

고윤상 기자 kys@hankyung.com