우리나라 소득 상위 10~30% 계층이 보유한 부동산이 1년 새 평균 1억4000만원 넘게 오른 것으로 조사됐다. 5억원 이상 오른 경우도 10%에 달했다. 이들은 코로나19 여파로 소득 증가세가 주춤한 가운데서도 집값 상승에 힘입어 총자산은 9억1374만원으로 19% 불었다. 증시 호황에 보유한 주식 가치도 50% 가까이 올라 '역대급 증가율'을 기록했다.

고소득자들은 코로나19 사태를 거치면서 위험 지향적 투자 성향이 강해진 것으로 나타났다. 절반 가까이가 리스크를 감수하고서라도 고수익을 추구하겠다고 했고 국내·해외 주식과 공모주 투자에 높은 관심을 보였다. 네 명 중 한 명은 향후 대출을 받아 부동산을 사고 싶다고 했지만, 그중에서도 대다수는 대출 금리가 연 4~5%를 넘어서면 '구매를 포기하겠다'고 했다.

부동산 상승 효과…총자산 1억4900만원 증가

5일 우리금융경영연구소는 중산층과 부유층 사이의 대중부유층 4000명을 조사한 '2021년 자산관리고객 분석 보고서: 팬데믹 시대의 대중부유층' 보고서를 펴냈다. 연구소가 정의한 대중부유층은 소득 상위 10~30%에 해당하는 가구로 세전 연소득 7000만원 이상, 1억2000만원 미만의 가구다. 보고서에 따르면 올해 대중부유층의 평균 총자산은 지난해 말보다 19%(1억4901만원) 증가한 9억1734만원이었다. 부채는 1억4834만원으로 24.9%(2962만원) 늘었다.

총자산 가운데 부동산과 금융자산의 비중은 각각 78.7%, 15.7%였다. 부동산 평가액은 7억5042만원으로 지난해 대비 1억4143만원 늘어난 반면 금융자산은 1억2077만원으로 516만원 감소해 '부동산 쏠림' 현상이 더 심해졌다.

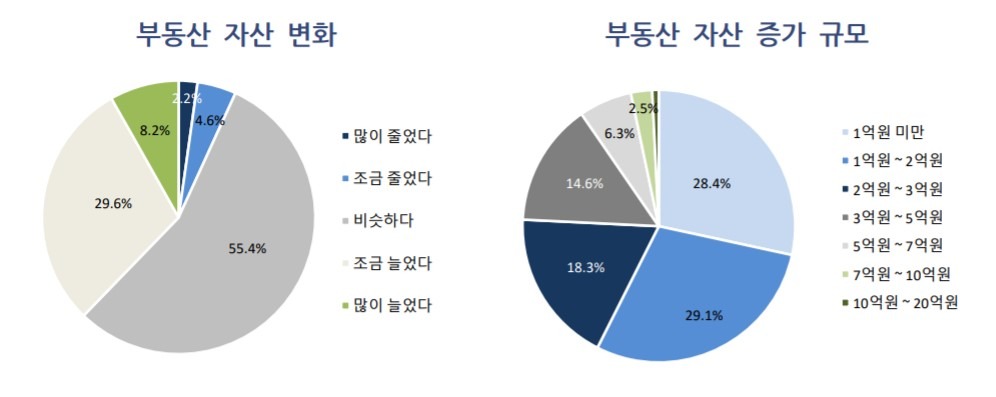

대중부유층의 약 40%는 코로나19 사태 이전인 지난해 2월에 비해 보유한 부동산 자산이 늘었다고 답했다. 줄었다는 응답은 6.8%에 그쳤다. 연구소는 "상당수가 집값 상승을 경험한 것으로 보인다"고 했다. 집값이 오른 사례의 절반 가량은 상승폭이 2억원 미만이었고 5억원 이상 올랐다는 경우도 9.6%였다.

주식비중 훌쩍…위험투자성향 강해져

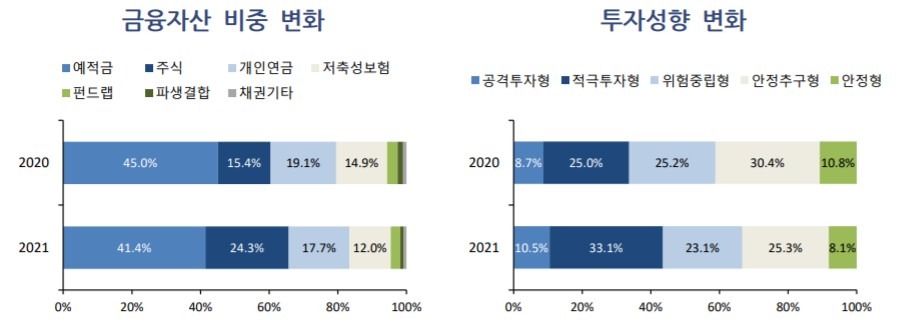

주식 투자에 뛰어든 대중부유층도 늘었다. 금융자산 중 주식의 비중은 24.3%로 지난해 말(15.4%)보다 크게 높아졌다. 코로나19 이전보다 주식 투자를 늘렸다는 비율도 29%에 달했다. 그 결과 대중부유층의 평균 주식 평가액은 3367만원으로 1년 새 1097만원(48.3%) 급증했다. 반면 2년 전 50%에 달했던 예·적금 비중은 41.4%로 낮아졌고 개인연금·저축성보험과 펀드·파생상품 같은 간접투자 비중도 일제히 줄었다.

연구소는 "금융자산 내 주식의 비율이 대폭 높아지고 주식을 제외한 모든 자산의 비율은 낮아졌다"며 "코로나19를 거치며 투자 성향도 고위험을 추구하는 경향이 강해졌다"고 분석했다. 실제 높은 수익률을 위해 큰 위험을 감내할 수 있다는 '공격투자형'과 '적극투자형' 비중의 합이 지난해 33.7%에서 올해 43.6%로 늘었다.

미래 포트폴리오도 부동산 비중을 줄이고 주식 비중을 늘리겠다는 계획이 많았다. 이들은 현재 80%에 가까운 부동산 비중을 69.1%까지 줄이고, 금융자산은 주식을 중심으로 21.6%까지 늘리겠다고 답했다.

가장 관심이 높은 투자 상품도 주식이었다. 고소득층은 국내 주식(50.2%)과 공모주(24%), 해외 주식(21.7%) 등에 관심이 많거나 투자한 경험이 있다고 했다. 그 외에는 부동산(26.1%), 정기 예적금(18.9%)과 가상화폐(18.2%) 등에 높은 관심을 보였다.

대중부유층이 실제로 가상화폐에 투자하고 있는 비율은 다섯 명 중 한 명(18.2%) 꼴이었다. 이들의 평균 투자액은 2041만원이었다. 코로나19 이전보다 가상화폐 투자를 늘렸다는 비율은 30% 수준이었으나 그 경우 투자액은 500만원 미만으로 비교적 적게 나타났다.

실질 소득은 줄거나 그대로

"대출금리 연 5% 넘으면 부동산 구매 포기"

"대출금리 연 5% 넘으면 부동산 구매 포기"

자산 가격 상승에 힘입어 자산은 늘었지만 소득은 코로나19 타격을 피하지 못했다. 대중부유층 네 명 중 한 명(26%)은 코로나19 사태 이후 소득이 줄었다고 답했다. 소득이 10% 이상 줄었다는 응답도 11.4%에 달했다. 연구소는 "23.1%는 소득이 늘었다고 했으나 물가 상승을 고려하면 실질적으로 소득이 오른 비중은 9.9%에 불과하다"고 분석했다.

이는 고소득층의 근로 가치 인식에도 부정적인 영향을 미친 것으로 나타났다. 코로나19 사태 이후 근로활동의 가치가 낮아졌다고 생각하는 비율은 28.7%였다. 근로 가치가 높아졌다는 비율(15.5%)의 두 배 수준이다. 이들은 자산 가격 상승에 비해 근로소득 증가폭이 적고, 물가 상승에 비해 근로 소득은 오르지 않기 때문이라고 이유를 밝혔다. 특히 이런 인식 변화는 소득이 줄거나 부동산 가격 상승에서 제외된 경우에 두드러졌다.

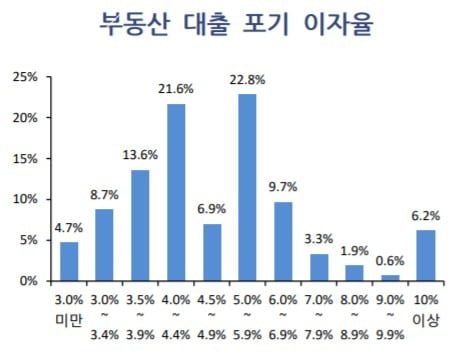

대중부유층의 60%는 향후 부동산을 구매하고 싶다고 했지만 대출 금리 상승에는 민감하게 반응했다. 구매 의향이 있는 이들의 절반(54.8%)은 주요 자금 조달처로 대출을 선택했다. 이들 중 55.6%(누적 기준)는 대출 이자가 연 4%대에 이르면 부동산 구매를 포기하겠다고 했다. 대출 이자가 연 5%대가 되면 포기하겠다고 답한 비율은 78.4%에 달했다. 한국은행의 기준금리 인상과 시장금리 상승이 이어지며 최근 4대 은행의 주택담보대출 금리는 최고 연 5%대를 넘어섰다.

빈난새 기자 binthere@hankyung.com