올해 채권시장에서 에너지 기업들이 찍는 투기등급 채권(정크본드)이 인기를 누리고 있다. 사상 최대 발행 기록을 갈아치울 것이라는 전망까지 나온다. ESG(환경·사회·지배구조) 투자자를 표방하는 기관들까지 수익률 관리를 위해 에너지 기업 정크본드에 손을 대고 있다.

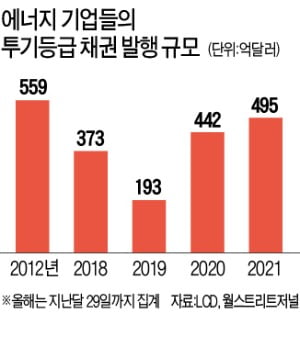

월스트리트저널(WSJ)은 1일(현지시간) 채권정보사 ‘레버리지드 코멘터리 앤드 데이터(LCD)’ 자료를 인용해 올 들어 지난달 말까지 에너지 기업들의 정크본드 발행 규모가 495억달러(약 58조원)를 넘겼다고 보도했다. 지난해 연간 발행액(442억달러)을 이미 뛰어넘었다. 기세가 이어진다면 2012년에 세운 사상 최대 기록(559억달러)을 경신할 가능성이 높다.

월스트리트저널(WSJ)은 1일(현지시간) 채권정보사 ‘레버리지드 코멘터리 앤드 데이터(LCD)’ 자료를 인용해 올 들어 지난달 말까지 에너지 기업들의 정크본드 발행 규모가 495억달러(약 58조원)를 넘겼다고 보도했다. 지난해 연간 발행액(442억달러)을 이미 뛰어넘었다. 기세가 이어진다면 2012년에 세운 사상 최대 기록(559억달러)을 경신할 가능성이 높다.정크본드는 신용등급이 낮은 기업이 발행하는 채권이다. 채무불이행(디폴트) 가능성이 있는 대신 투자등급 채권보다 높은 수익률을 제공하는 ‘고위험 고수익’이 특징이다. 미국 정부의 경기부양책 등으로 넘쳐나는 유동성이 정크본드로 흘러들어가고 있다.

전문가들은 ESG 투자자들의 ‘이상해 보이는’ 선택도 주목해야 한다고 말한다. 원칙을 엄격하게 적용하면 셰일, 천연가스, 원유 등과 관련된 에너지 기업은 ESG 투자 대상이 아니다. 그런데 ESG 원칙에 따라 지속가능채권에 투자한다는 펀드 대부분이 에너지 기업의 정크본드를 포트폴리오에 담고 있는 게 현실이다. 낮은 수익률을 제시하는 친환경 기업 채권에만 투자했다가는 펀드 수익률이 떨어지기 때문이다.

미국 투자회사 MFS자산운용의 마헤시 자야쿠마르 애널리스트는 “탄소중립은 먼 미래의 일이라 당장 에너지 기업 투자를 중단할 수 없는 상황”이라고 말했다. 최근 국제 유가와 천연가스 가격이 오르면서 에너지 기업의 디폴트 가능성이 낮아진 점도 투자자의 의사결정에 영향을 미쳤다.

에너지 기업들은 탄소중립 계획을 발표하며 ESG 투자자에게 ‘면죄부’까지 주고 있다. 친환경 기업으로 포장하는 이른바 ‘그린워싱’ 논란이 벌어지는 이유다. 하지만 정크본드를 발행하려는 에너지 기업과 수익률을 높이고 싶은 투자자의 이해관계가 맞아떨어지고 있다.

투자자가 몰리면서 에너지 기업들은 과거보다 낮은 수익률을 제시하고도 정크본드를 찍으며 자금 조달 비용을 줄일 수 있게 됐다.

블룸버그가 집계한 최근 에너지 기업 정크본드의 평균 수익률은 연 4.7%로 사상 최저 수준이다. WSJ는 “투자자 사이에 ESG에 대한 관심이 커지기는 했지만 예상만큼 실제 투자 결정에는 큰 변화가 없는 현실을 반영하고 있다”고 분석했다.

이고운 기자 ccat@hankyung.com