반도체 업황 둔화에 대한 우려가 주가를 짓누르기 시작하면서 국내 증권사도 잇따라 목표가를 내리기 시작했다. 목표가 하향은 지난주까지 이어졌다. 목표주가는 12만원까지 내려갔다. 하지만 지난 26일 분위기가 달라졌다. 이날 SK하이닉스가 3분기 실적을 발표하자 증권사들의 태도가 돌변했다. 목표주가를 다시 끌어올리기 시작했다.

SK하이닉스 목표주가 줄상향

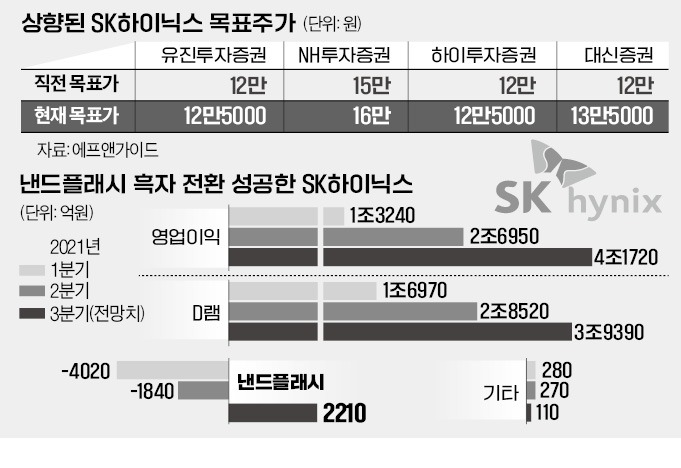

유진투자증권 하이투자증권 NH투자증권 대신증권 등 4개 증권사는 27일 SK하이닉스에 대한 목표주가를 상향했다. 대부분 최근 SK하이닉스 목표주가를 하향시킨 증권사다.

하이투자증권은 12만5000원에서 12만원으로 목표주가를 내린 지 2주 만에 12만5000원으로 올렸다. 하이투자증권은 SK하이닉스 목표주가를 지난 5월부터 지속적으로 하향했다. 유진투자증권과 대신증권은 목표주가를 12만원에서 12만5000원으로, NH투자증권은 15만원에서 16만원으로 올렸다.

SK하이닉스가 “수익성 중심의 경영을 할 것”이라고 발표한 것이 애널리스트들에게 영향을 줬다는 평가다. SK하이닉스 측은 “향후 D램 공급 전략을 짤 때 수익성을 최우선에 둘 것”이라며 “재고를 축적할 여유를 갖고 있기 때문에 시장에 유연하게 대응하겠다”고 말했다. 4분기 고객 수요가 줄어들면 출하량을 줄일 수 있다는 의미다. 4분기뿐 아니라 내년에도 시장 점유율보다 수익성을 고려해 공급 전략을 짤 것이라고 언급한 것으로 알려졌다.

SK하이닉스의 3분기 D램 판매 비트 그로스(메모리 용량을 1비트 단위로 환산해 계산한 메모리 반도체의 생산량 증가율)는 -1.6%로, 2분기(5.1%)에 비해 크게 낮아졌다. 황민성 삼성증권 연구원은 “3분기 D램 비트 그로스는 수익성 경영의 방증”이라며 “수익성 경영에 대한 의견을 밝힌 건 처음이 아니지만 이처럼 판매 물량을 희생하면서까지 지킨 적은 드물다”고 평가했다.

이 같은 발언은 메모리 가격 하락세가 예상보다 단기에 끝날 수 있다는 기대감으로 이어졌다. 도현우 NH투자증권 연구원은 “공급 증가세가 축소되면 우려했던 수급 상황이 개선되면서 메모리 가격 하락세가 단기에 진정될 수 있다”고 내다봤다.

“악재는 다 반영됐다”

목표주가 상향의 또 다른 근거는 낸드플래시 사업부문의 호조였다. 11개 분기 연속 적자였던 낸드 사업이 3분기 흑자전환에 성공했다. 특히 주력 제품인 128단 3D 낸드 비중을 75%까지 올린 데 증권가는 주목하고 있다. 도 연구원은 “경쟁사가 128단 제품 양산에 난항을 겪었다는 점과 비교하면 매우 빠른 속도”라고 평가했다. 황 연구원은 “D램에서 벌어도 낸드 사업이 손실을 내던 구조를 바꾸는 데 아직 1~2년의 시간은 필요하겠지만 낸드 사업 흑자에 대한 방향성은 결정됐다고 본다”고 분석했다.목표주가는 상향되기 시작했지만 증권가에서 반도체 업황에 대한 시각 자체를 바꾼 건 아니다. PC, 스마트폰, 서버 부문에서 메모리 반도체 수요가 둔화되는 모습이 나타나고 있기 때문이다.

다만 증권가에서는 이제 악재가 대부분 반영된 시점이라고 분석했다. 송명섭 하이투자증권 연구원은 “전고점(15만500원) 대비 전저점(9만1500원) 하락률(39%)은 과거 다운 사이클 과정에서 전고점과 전저점 사이에 기록했던 하락률과 비슷하다”며 “충분한 가격 조정을 마친 만큼 주가가 반락할 때마다 저가 매수하기 적절한 시점”이라고 분석했다.

이승우 유진투자증권 리서치센터장은 “상반기 업황 둔화 리스크는 상당 부분 주가에 반영됐다”며 “시클리컬 업종이라 하더라도 영업이익률 35%를 기록하는 회사의 주가순자산비율(PBR)이 1.1배까지 내려간 건 과한 수준”이라고 말했다.

심성미 기자 smshim@hankyung.com