다만 자체 코로나19 백신(GBP-510) 임상 결과에 따라 투자심리 개선이 가능할 것이라 봤다.

올 3분기 매출과 영업이익은 컨센서스를 각각 33%와 23% 밑돌 것으로 추산했다. 노바백스 코로나19 백신의 미국 식품의약국(FDA) 승인이 4분기로 미뤄진 데 따른 것이다. 매출 1726억원, 영업이익 1027억원으로 전년 동기 대비 각각 75%와 182% 증가할 것으로 봤다.

4분기는 호실적을 예상했다. 노바백스 백신 위탁개발생산(CDMO) 매출이 4분기에 반영될 것이란 판단이다. 아스트라제네카 위탁생산(CMO) 물량도 3분기보다 4분기에 늘 것으로 봤다.

2021년 연간 매출은 8800억원, 영업이익은 4531억원으로 각각 전년 대비 290%와 1102% 증가할 것으로 예상했다. 영업이익률은 51%로 추산했다.

GBP-510과 관련해서는 연내 임상 2상 결과 발표 및 한국 정부의 선구매 계약을 기대했다.

허혜민 연구원은 “GBP-510의 2상 결과가 기존 메신저리보핵산(mRNA) 백신 대비 현재 우세종인 델타 변이에서 더 높은 효력을 보여준다면, 돌파 감염 우려 감소 및 보관 편리성으로 개발도상국 접종 확대에 기여할 수 있을 것”이라 말했다.

내년 영업이익은 4188억원으로 올해보다 8% 감소할 것으로 봤다. 그러나 이는 GBP-510 매출 추정치를 제외한 것이란 설명이다.

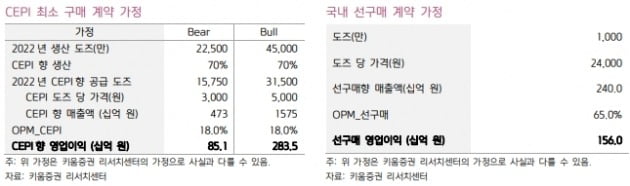

허 연구원은 “현재 진행 중인 GBP-510 3상 결과가 내년 상반기 발표될 예정”이라며 “GBP-510 개발 성공 시, 전염병대비혁신연합(CEPI)과 국내 정부의 선구매 분량만 감안해도 내년 영업이익은 6598억~8583억원도 가능할 것”이라 전망했다.

다만 SK바이오사이언스의 목표주가는 28만원으로 낮춰 잡았다. 코로나19 관련 수요 급변 상황 등을 고려해 GBP-510의 신약 가치 현금흐름할인법(DCF) 산정 기간을 기존 10년에서 5년으로 단축해서다.

그는 “GBP-510 가치를 제외하면 목표주가 19만원, 공장 증설까지 제외한다면 목표주가는 14만원까지 낮아질 수 있다”면서도 “GBP-510의 임상 성공 가능성이 높고 증설 진행에 큰 변화가 없는 점은 고려해야 한다”고 했다.

이도희 기자