▷이승현 진진세무회계 대표회계사

안녕하세요. 절세병법의 이승현 회계사입니다. 지난 시간에 일시적 2주택에 대해서 총정리하는 시간을 가졌었는데요.

댓글에 그 설명으로도 부족하다, 이런 경우엔 어떻게 되냐, 라고 질문을 굉장히 많이 달아주셨어요. 그래서 그런 내용들을 좀 모아서 추가로 설명을 드리는 시간을 갖도록 하겠습니다.

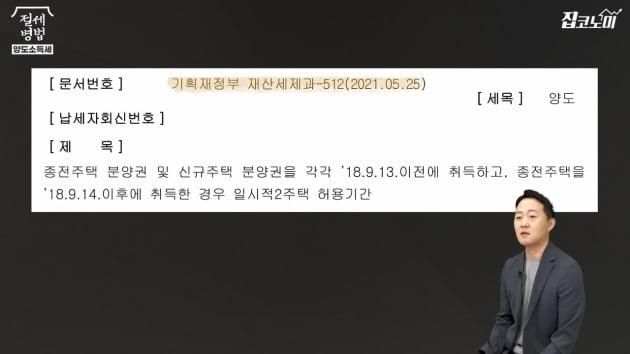

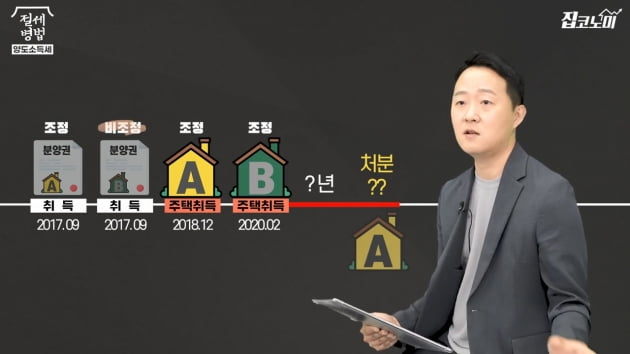

최근에 기획재정부에서 유권해석을 내놓은 것이 있어서 그걸 추가로 같이 설명을 드려볼게요. 질의를 했던 사례를 제가 그대로 가져와봤는데요. 여러분도 한 번 몇 년 내에 종전주택을 팔아야 되는지 한 번 판단을 해보시기 바랍니다.

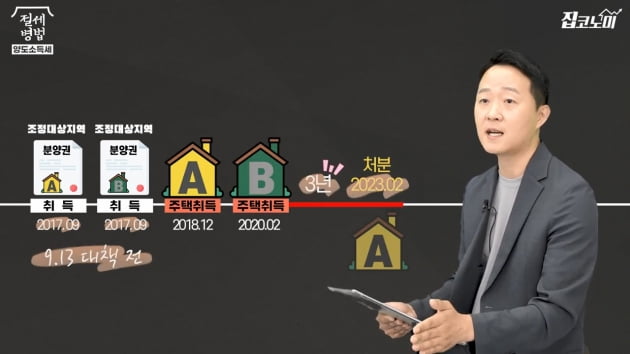

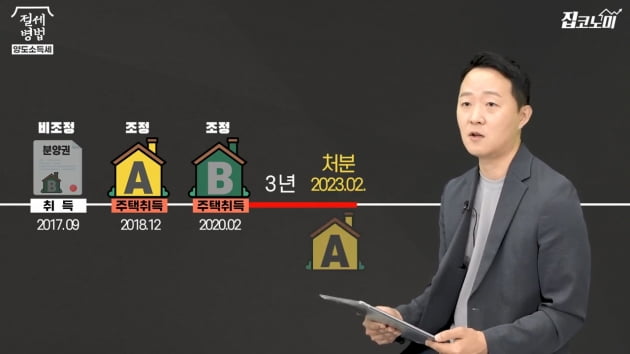

먼저 이 사례에선 2017년 9월에 조정대상지역 분양권을 취득합니다. 그리고 같은 달 또 하나의 분양권을 조정대상지역에서 추가로 취득한 거예요. 그러다가 2018년 12월에 조정대상지역에서 A분양권이 주택으로 바뀝니다. 그래서 이제 주택을 취득하게 되신 겁니다. 그리고 2020년 2월 나머지 B분양권이 주택으로 바뀌어서 주택으로 취득하게 됐습니다. 자 신규주택은 B주택이 되겠죠. 이 B주택 취득을 2020년 2월에 하고 나서 몇 년 내에 종전주택을 팔아야 될까요, 라는 질문입니다. 헷갈리죠?

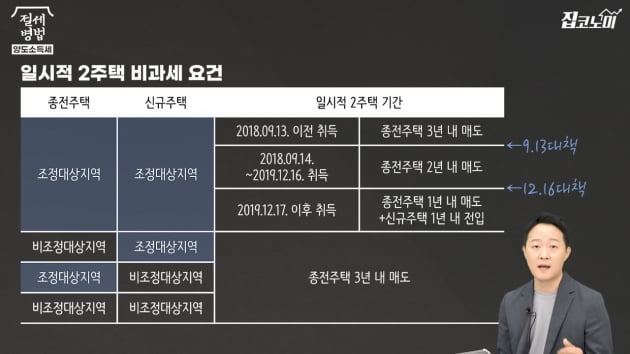

지난 시간에 조정대상지역 내에서 일시적 2주택자는 이제 3년이 아니라 2년, 1년으로 줄어들었다, 라고 말씀드렸고요. 거기에 예외 두 가지가 있다고 말씀드렸어요. 먼저 첫 번째는 9·13 부동산대책, 그리고 12·16 부동산대책 전에 신규주택을 계약하신 분들, 그런 분들은 그 대책 전의 규정을 적용받는다고 말씀드렸습니다. 그런 분들은 그 대책 이전의 종전규정을 적용받는다고 말씀드렸어요.

그럼 이 사례를 보면 조정대상지역의 A분양권을 취득하고, 그 다음 B분양권을 또 조정대상지역에서 취득했죠. 그런데 그 시기가 2017년 9월입니다. 그럼 2018년 9월 13일 이전이니까 9·13 대책 이전이잖아요. 그럼 이 경우도 조정대상지역 B주택을 취득한 2020년 2월부터 3년 내에 종전주택을 팔면 되겠구나, 라고 생각하실 수 있어요.

그런데 안타깝게도 이 경우엔 3년이 아니라 2년 이내에 종전주택을 팔아야 합니다. 이게 최근에 나온 기획재정부의 유권해석인데요.

이 일시적 2주택 비과세 규정의 예외사항 문구엔 정확히 말하면 이렇게 돼 있습니다. 조정대상지역에 종전주택을 가진 1가구가 신규주택을 9·13 부동산대책, 또는 12·16 부동산대책 이전에 계약한 경우 3년을 적용한다, 아니면 2년을 적용한다, 이렇게 돼 있어요. 종전에 분양권을 갖고 있는 사람이 신규 분양권을 계약했을 때는 이 신규분양권 계약 당시 종전주택이 없는 거잖아요. 종전주택이 아니라 분양권이 있는 상태죠.

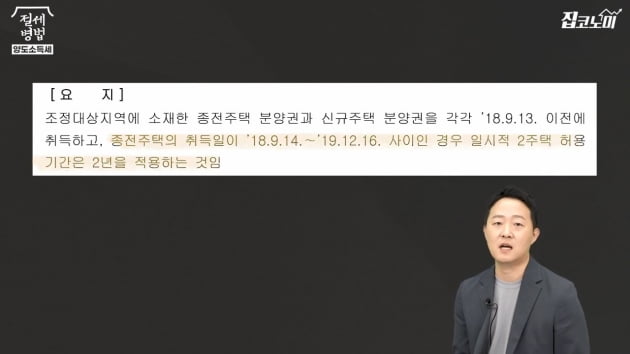

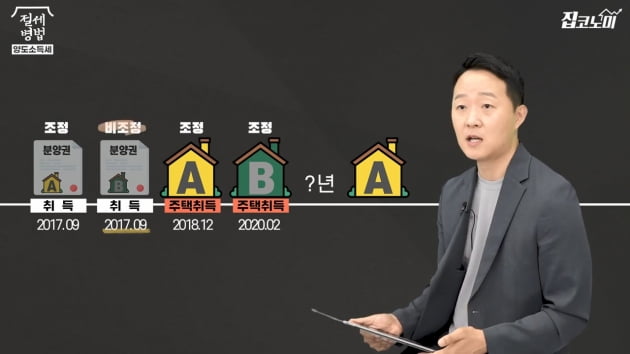

그래서 이렇게 신규분양권 계약시점을 기준으로 3년, 2년, 1년을 판단하지 않습니다. 그럼 언제부터 판단할까요. 바로 그 기존의 분양권이 종전주택이 된, 그 입주잔금일을 기준으로 3년, 2년, 1년을 판단하도록 그렇게 유권해석이 나왔습니다.

자 그러면 이 사례에서 다시 한 번 확인해보죠. 기존에 조정대상지역에서 A분양권을 취득한 사람이 그 다음 조정대상지역에서 B분양권을 취득했습니다. 그러면 이 분양권 취득시점은 2017년 9월이기 때문에 9·13 대책 전이죠. 그래서 9·13 전 규정을 적용하면 3년이 돼야 하겠지만,

이 경우는 종전주택이 없는 상태에서 신규 분양권을 취득한 것이기 때문에 시점이 뒤로 밀립니다. 그래서 A주택, 즉 종전주택인 A주택이 취득되는 2018년 12월을 기준으로 3년, 2년, 1년을 판단하게 됩니다. 그럼 2018년 12월은 9·13 대책 이후, 12·16 부동산대책 이전이죠. 그래서 이 경우는 신규주택 취득일로부터 2년 안에 종전주택을 팔아야 비과세를 받을 수 있는 겁니다.

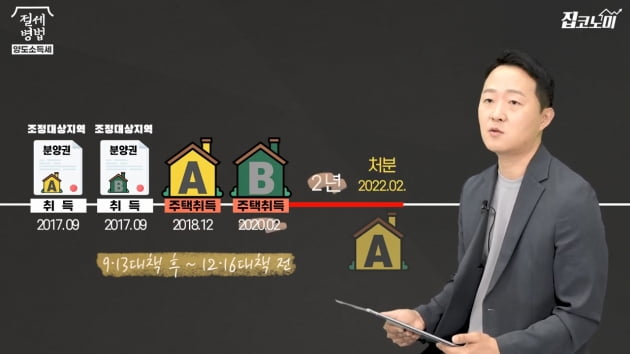

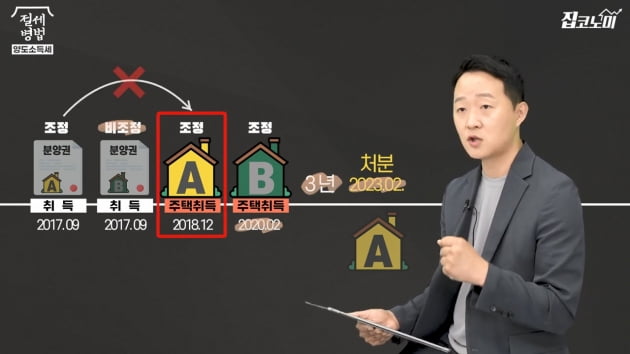

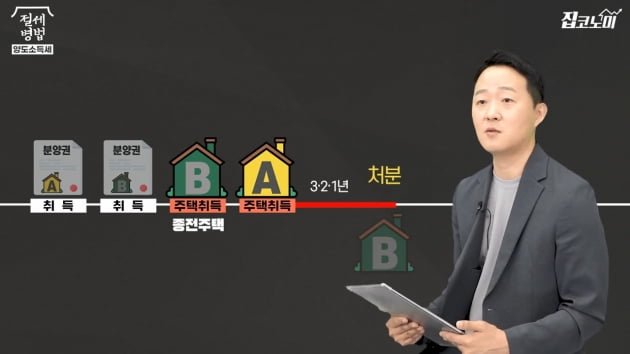

그러면 이것과 조금 비슷한 사례인데 다른 결론이 나는 사례를 한 번 더 보겠습니다. 아까와 동일한 사례인데요. B분양권을 계약할 때 그 시점에 비조정대상지역인 것만 다른 사례를 보겠습니다. 2017년 9월 A분양권을 조정대상지역에서 취득하고 2017년 9월 비조정대상지역의 B분양권을 취득했습니다. 그리고 2018년 12월 A주택이 조정대상지역에서 주택으로 취득됐고요. 그리고 2020년 2월 B주택이 조정대상지역에서 다시 주택이 됐다고 가정해보죠. 아까와 달라진 건 이 B주택이 계약 당시에 비조정대상지역었다, 라는 것밖에 없죠. 그럼 이땐 3년일까요, 2년일까요, 1년일까요.

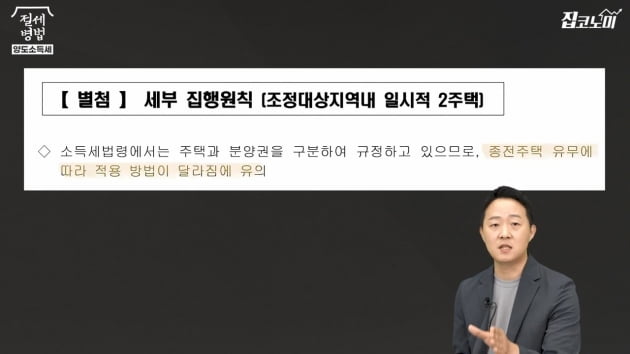

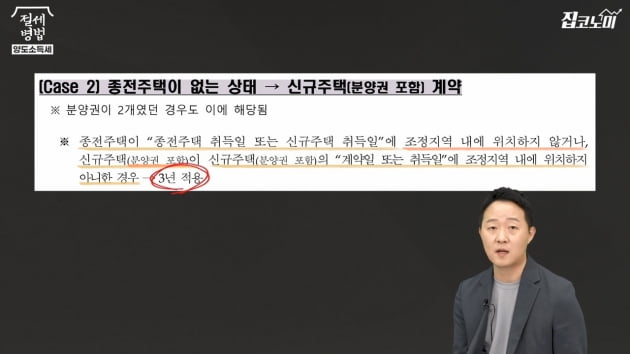

최근 나온 유권해석에선 이런 조정대상지역 내의 일시적 2주택 규정에 대해서 적용 제외되는 것들을 규정하고 있습니다. 종전주택이 종전주택의 취득일 또는 신규주택 취득일에 조정대상지역에 위치하지 않거나, 신규주택, 분양권 포함이에요. 신규주택이 신규주택의 계약일 또는 취득일에 조정대상지역에 위치하지 않는 경우는 3년을 적용한다, 라고 돼 있습니다.

자 보시면 신규주택인 B분양권의 계약일 조정대상지역이 아닙니다. 비조정대상지역이죠. 그래서 이 경우는 조정대상지역의 B주택을 취득한 날부터 3년 안에 종전주택을 팔면 비과세를 받을 수 있습니다.

유사한 사례를 한 번 더 볼까요. 만약에 이 A주택이 분양권 상태에서 취득한 게 아니고 그냥 주택을 취득한 것이라고 바꿔보겠습니다.

2017년 9월 비조정대상지역의 B분양권을 취득하고, 그 다음 2018년 12월 그냥 A주택을 샀다, 라고 가정해보죠. 그리고 2020년 2월 B주택이 조정대상지역에서 취득됐다, 라고 가정하더라도 마찬가지로 신규주택 취득하고 3년 이내에 종전주택을 파시면 비과세를 받을 수 있습니다.

그리고 마지막으로 이런 질문 달아주신 분들이 있었어요. 분양권과 분양권을 조정대상지역에서 계약했는데 나중에 산 분양권이 먼저 주택이 되면 어떻게 되느냐.

먼저 산 분양권이 먼저 주택이 되란 법은 없죠. 나중에 산 분양권이 먼저 주택이 되는 경우도 있는데요. 그런 경우에도 마찬가지로 먼저 주택이 된 게 종전주택입니다.

그래서 그 종전주택이 된 날을 기준으로 9·13 대책 전이냐, 12·16 대책 전이냐, 12·16 대책 이후냐, 이렇게 나눠서 3년, 2년, 1년의 종전주택 양도기간을 적용하면 되겠습니다.

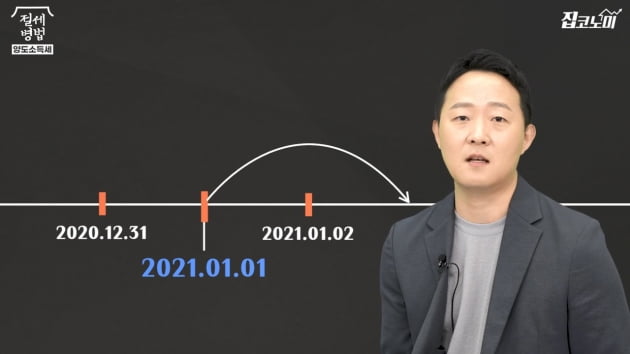

지금까지 말씀드린 내용은 2020년까지 취득한 분양권을 기준으로 말씀드린 겁니다. 2021년 1월 1일 이후부턴 분양권도 이제 양도세의 비과세, 중과세를 판단할 때 주택수에 들어가기 시작합니다. 그래서 2021년 1월 1일 이후에 분양권을 취득한 분들은 조금 전에 말씀드린 규정이 아니라 별도의, 주택과 분양권의 일시적 2주택 규정을 적용해야 돼요.

즉, 주택을 가진 사람이 신규 분양권을 2021년 이후에 샀다면 그 분양권을 산 지 3년 이내에 종전주택을 팔아야 비과세가 되는 것이고요. 그 분양권은 입주잔금을 하고 3년, 2년, 1년 내에 파는 게 아니라 그 분양권을 산 지 3년 이내에 종전주택을 팔아야 된다는 것 기억을 하셨으면 좋겠습니다.

다음 시간엔 여러분들이 많이 헷갈려 하시는 최종1주택 규정, 비과세를 받기 위해선 1주택이 된 다음부터 보유기간을 다시 산정한다는 규정, 그 규정에 대해서 조금 더 자세히 알아보도록 하겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기자 촬영·편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩