나이키의 주가가 40% 이상 추가 상승할 여력이 있다는 분석이 나왔다. 팬데믹으로 재택 근무가 활성화되면서 후드티, 스웨트팬츠 운동복 판매가 지속적으로 늘어날 것으로 전망되고 있어서다.

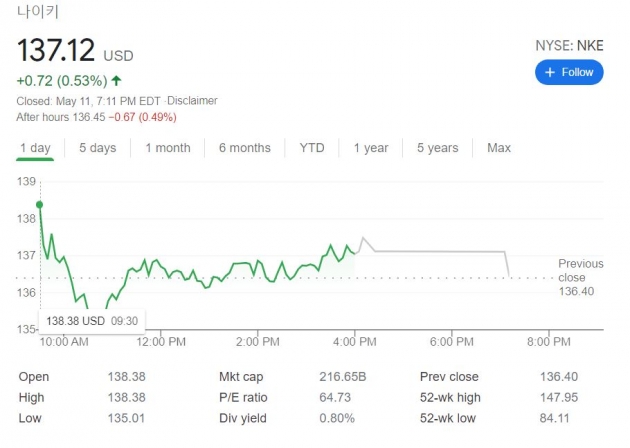

월가의 투자회사 제프리스의 랜달 코닉 애널리스트는 11일(현지시간) 나이키에 대한 투자등급을 '중립'에서 '매수'로 높이며 이 회사가 향후 여러 사업에서 꾸준히 성장하면서 마진을 확대할 것으로 보인다고 밝혔다. 제프리스는 나이키에 대한 목표주가도 기존 140달러에서 192달러로 높였다. 이는 이날 종가 137.12달러에 비해 약 40% 가량 높다.

제프리스가 나이키의 지속적 성장에 대해 낙관적인 이유 중 하나는 코로나 대유행 기간 동안 재택 근무를 경험한 사람들이 향후에도 집, 심지어 사무실에서도 운동복을 입는 경향이 나타날 것으로 보기 때문이다.

코닉 애널리스트는 "재택과 사무실 근무를 병행하는 하이브리드 모델 등 미래의 근로 환경은 일부 스포츠 의류 업체에게 확실히 도움이 되고 있다"며 "이런 편안한 작업 환경을 감안해 소비자들은 후드티 스웨트팬츠 등 집에서 입어온 편안한 옷을 추구하고 있다"고 밝혔다. 그는 "기업들이 이런 현대적인 근무 환경을 수용하고 있는 것은 향후 스포츠 의류에 대한 견조한 수요를 뒷받침한다고 믿는다"고 덧붙였다.

나이키는 최근 중국의 인권탄압에 항의하는 차원에서 신장위구르 지역에서 생산되는 면화 사용을 거부한 뒤 중국에서 대대적인 불매 운동에 직면했다. 제프리스는 이를 감안해 지난 달 나이키에 대한 매수등급을 '중립'으로 낮췄었다.

제프리스는 이와 관련 "나이키의 중국에서의 장기적 전망은 여전히 밝다"고 밝혔다. 코닉 애널리스트는 "건강에 대한 관심 증가, 인구통계학적 변화, 마케팅, 앞선 브랜드 인지도와 선호도, 강력한 유통채널 등에 힘입어 중국은 앞으로 몇 년 동안 나이키가 가장 빠르게 성장하는 지역으로 남을 것"이라며 "중국은 나이키가 가장 많은 이익을 거두는 곳인만큼 수익성을 높이고 밸류에이션을 확대하는 데 도움이 될 것"이라고 설명했다.

김현석 기자