미국의 경기 선행지표를 보면 '주식의 전성시대'가 이미 지났다는 분석이 나왔다. 역사적으로 볼 때 지표가 나쁠 때 주가 상승률이 높고, 선행지표가 정점에 달하면 상승률이 낮아진다는 이유에서다.

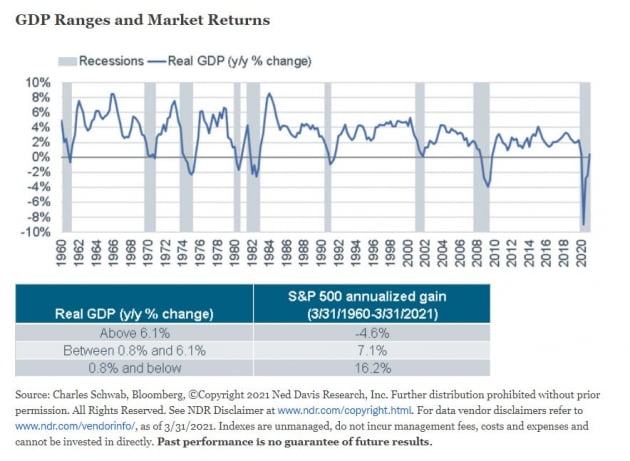

지난달 29일 발표된 미국의 1분기 국내총생산(GDP) 증가율은 연율 6.4%로 집계됐다. 이는 팬데믹으로 왜곡됐던 작년 3분기(33.4%)를 제외하면 2003년 3분기 이후 가장 높은 성장률이다. 또 2분기 GDP 증가율은 연율 10%가 넘을 것으로 관측되고 있다. 백신 보급 확산으로 경제 개방이 빨라지고 있는데다, 강력한 재정 부양책들이 집행된 덕분이다. 이에 따라 미 중앙은행(Fed)은 2021년 GDP가 연간 6.5% 성장할 것으로 보고 있다. 월가 투자은행들은 대부분 7%를 넘을 것으로 관측한다.

문제는 GDP 증가율이 높았을 때 주가 상승률은 떨어진다는 점이다. 찰스슈왑에 따르면 1960년부터 따졌을 때 실질 GDP(연간 기준)가 0.8% 이하일 때 주가는 연 16.2% 올랐다. 또 0.8~6.1%일 때는 연 7.1% 상승했다. 하지만 6.1%가 넘어서면 주가는 연 4.6% 하락했다.

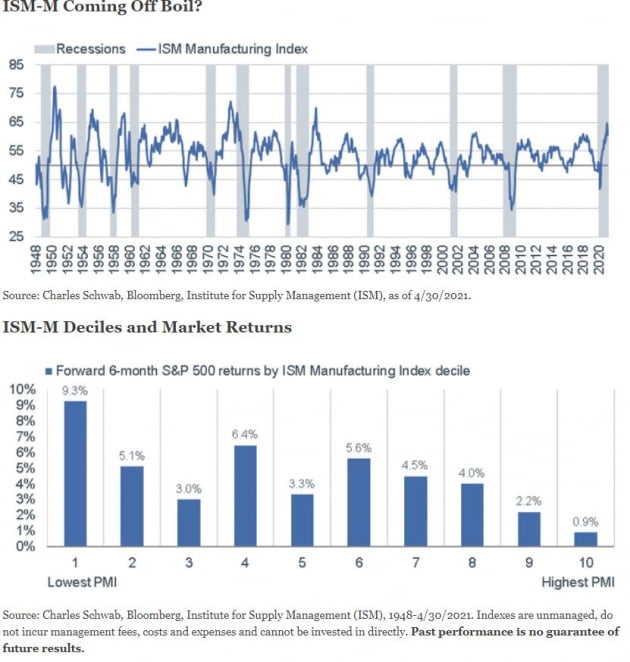

미 공급관리협회(ISM)가 집계하는 제조업 구매관리자지수(PMI)도 핵심 선행지표의 하나다. 3일 발표된 ISM PMI 지수는 전월 64.7에서 4월 60.7로 하락했다. 하지만 여전히 경기 확장을 가리키는 50을 훌쩍 넘은 상태이며, 역사적으로 지수를 10분위로 나눌 때 최상위인 10분위에 속한다.

찰스슈왑에 따르면 ISM 제조업 PMI가 최상위 10분위에 속할 때 S&P 500 지수의 수익률은 연 0.9%에 불과하다. 모든 분위 중에 가장 낮다. 반면 PMI가 가장 낮은 1분위에 있을 때 주가는 연 9.3% 올라 가장 크게 올랐다. 슈왑의 리즈 앤 손더스 전략가는 "ISM 지수로 보면 이제 증시는 상당히 약한 수익률을 보인 구간으로 들어왔다"고 말했다.

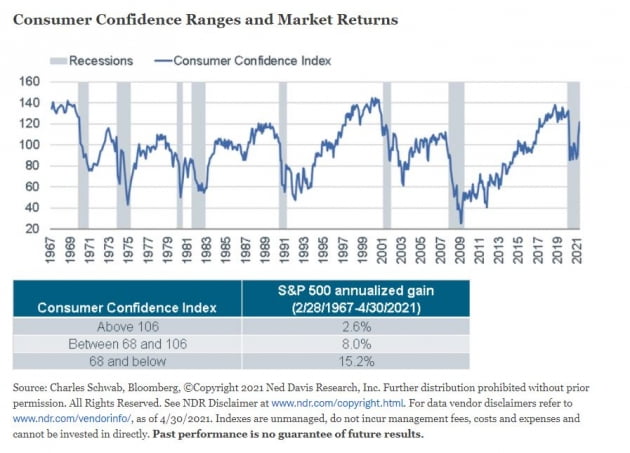

콘퍼런스보드가 발표하는 소비자신뢰지수도 마찬가지다. 지난 달 27일 발표된 4월 소비자신뢰지수가 121.7로 집계됐다. 팬데믹 이전의 130대보다는 낮지만 13개월래 가장 높은 수준이다.

이 지수로 봐도 106이 넘으면 S&P 500 지수의 상승률은 연 2.6%에 그쳤다. 반면 68 이하에서는 연 15.2% 올랐다.

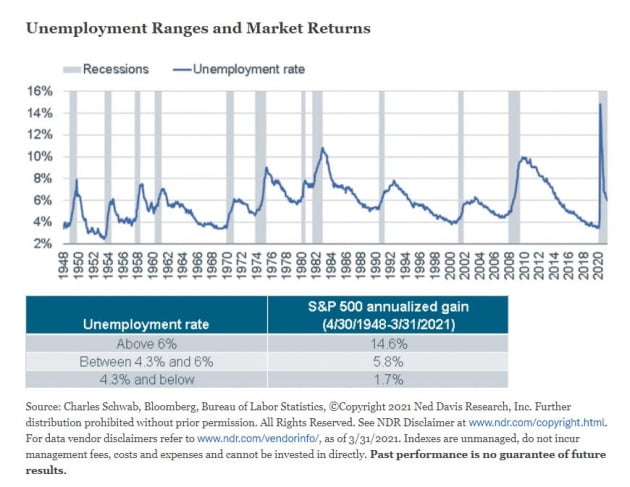

경기 후행지표인 실업률을 보자. 실업률은 팬데믹 직후인 작년 4월 14.7%에서 지난 3월 6.0%까지 떨어졌다. 오는 7일 4월 고용보고서가 나오면 5%대로 떨어졌을 것으로 관측된다.

미국의 실업률이 6%가 넘었을 때 S&P 500 지수의 상승률은 연 14.6%에 달했다. 하지만 실업률이 4.3~6% 사이일 때는 연 5.8% 올랐고, 특히 실업률이 4.3% 밑으로 개선되면 주가 상승률은 연 1.7%에 그쳤다.

손더스 전략가는 "그동안 증시에 대한 낙관론은 극도로 높아졌고 지난 1년간의 증시 상승세와 최근 경제 지표는 이를 뒷받침한다. 하지만 증시의 역사를 볼 때 이제 경기 변곡점에 대한 냄새가 나며 이는 더 이상의 열정을 자제해야한다는 뜻일 수 있다. 지금은 FOMO(Fear of missing out : 혼자 뒤떨어질 수 있다는 공포)에 쫓겨 투자할 때가 아니다. 대신 자산다각화와 주기적인 포트폴리오 재조정, 펀더멘털에 기반한 주식 선택 등에 집착해야할 때"라고 진단했다.

김현석 기자