쇼티지로 인한 세트 생산 차질 우려

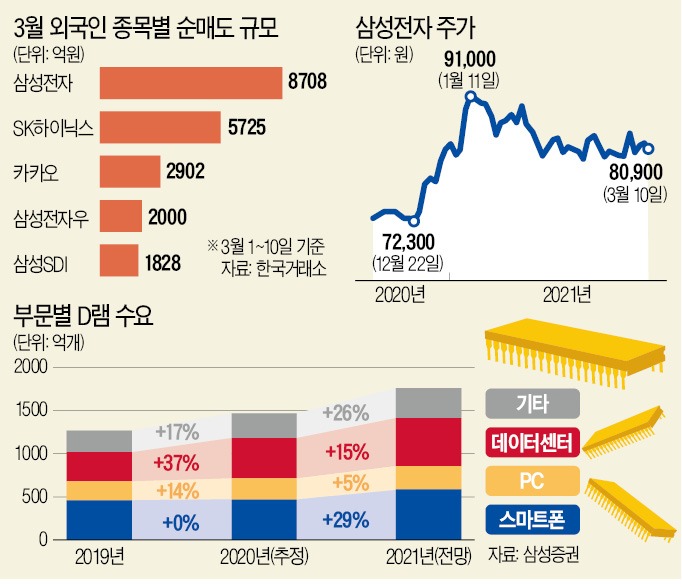

삼성전자는 10일 0.61% 하락한 8만900원에 거래를 마쳤다. SK하이닉스도 2.56% 떨어진 13만3000원을 기록했다. 각각 연중 고점 대비 11%, 10% 하락했다. 미국 기술주가 하락할 때 같이 하락했지만 기술주가 반등할 때 함께 반등하지 못했다. 미국 필라델피아반도체지수는 9일(현지시간) 6.13% 급등했다.

일각에서는 외국인 투자자가 반도체 업황 자체에 우려를 내비치는 것 아니냐는 지적도 나온다. 우선 미국 오스틴 공장 가동 중단과 비메모리 ‘쇼티지(공급 부족)’로 인한 스마트폰 생산 차질 우려다. 하지만 시장에서는 스마트폰 생산 차질이 현실화하더라도 고객사들이 재고를 확보하려고 노력하면서 반도체 가격이 상승할 것으로 보고 있다. 도현우 NH투자증권 연구원은 “과거 경험상 이런 경우 출하량 감소에 따른 손실보다 가격 인상으로 인한 긍정적 영향이 더 컸다”며 “최근 공급 부족으로 파운드리 생산 단가가 15% 이상, 전력반도체(PMIC) 단가가 20% 이상 올랐다”고 설명했다.

다음으로 제조사들이 가격 상승에 대응하기 위해 투자를 늘리면서 반도체 생산량이 증가할 것이라는 우려다. 이에 대해 김선우 메리츠증권 연구원은 “삼성전자가 올해 D램에 10조원 중반대를 투자할 것으로 전망되는데, 생산 증가율은 10% 중반으로 예상된다”며 “올해 D램 수요가 약 20% 늘어날 것이라는 점을 고려하면 여전히 수요 증가폭이 더 크다”고 말했다.

2분기 고정거래가격 상승 예고

반도체 현물 가격이 지속적으로 오르고 있는데 지난 2월 말 발표된 2월 PC용 D램 고정거래가격이 보합세를 유지했다는 점도 투자자들이 의아하게 여긴 부분이다. 박유악 키움증권 연구원은 “메모리 반도체 계약이 지난 연말 ‘분기 단위’로 진행됐기 때문”이라며 “현물 가격과 고정거래가격 격차는 2분기 한꺼번에 반영될 것으로 기대된다”고 했다. 반도체 고정거래가격이 2분기 반등하면 1분기 ‘기저효과’를 반영해 실적 개선도 더 극적일 전망이다.마지막 우려는 메모리 반도체의 주요 수요처인 △스마트폰 △데이터센터 △PC 수요가 올해 어느 정도 늘어날지에 대한 것이다. 먼저 지난해 코로나19로 비대면 사회로 전환되면서 급격하게 늘었던 PC 수요가 유지될지 여부다. 황민성 삼성증권 연구원은 “많은 사람이 지난해 PC 수요를 일시적인 것으로 생각했지만, 올해도 수요는 이어지고 있다”고 했다. 일시적 성장이 아니라 구조적 성장이라는 얘기다.

작년 하반기 위축됐던 서버 업체들의 투자도 2017~2018년 슈퍼사이클 때만큼은 아니지만 살아나고 있다. 도현우 연구원은 “2분기부터 북미 업체들의 서버 투자가 본격적으로 증가할 것”이라며 “구글은 올해 카타르 마드리드 등에 새로운 클라우드 센터를 구축할 계획”이라고 말했다.

황민성 연구원은 “2분기 실적 발표 때는 공급 부족으로 인한 휴대폰 판매량 감소와 데이터센터 수요 개선에 대한 기대가 공존할 것”이라며 “비메모리는 덜 팔고 더 비싸게, 메모리 반도체는 더 팔고 조금 더 싸게 팔아도 올해 반도체 업황은 긍정적”이라고 평가했다.

“하드웨어 테크 기업 선전할 시점”

시장 전문가들은 반도체 업황에 대한 기대가 꺾이지 않은 만큼 조정이 마무리되면 다시 반도체 업종의 펀더멘털이 주목받을 것이라고 예상했다. 달러 강세라는 외부 변수에 의해 외국인 투자자들이 빠져나갔지만 달러 강세는 일시적인 현상이 될 것이라는 분석 때문이다. 대규모 경기부양책과 백신 접종 확대로 지금은 경기 회복에 대한 기대가 미국에 집중돼 있지만 점차 유럽 등의 경기도 살아날 것으로 예상되고 있다.경기 회복기에는 테크 기업 중에서도 하드웨어 기업이 선전할 것이라는 분석도 나온다. 정명지 팀장은 “작년에는 테크 기업 중에서도 경기 영향을 덜 받는 소프트웨어 기업이 선전했다면 올해는 경기 회복기를 맞아 정보기술(IT) 기기 및 자동차 수요가 늘어나면서 하드웨어 테크 기업의 주가 상승이 두드러질 것”이라고 예상했다. 김선우 연구원도 “반도체 업사이클이 이제 막 시작된 시점으로 상승 사이클 종료를 논할 시점이 아니다”고 평가했다.

고재연 기자 yeon@hankyung.com