치솟는 금리와 물가 위험이 미국 증시를 위협하고 있는 가운데, 세 가지 추가적인 위험이 횡보장을 지속시킬 수 있다는 분석이 제기됐다. 올해는 미 경제의 성장률과 기업 이익이 치솟고 미 중앙은행(Fed)의 정책 지원도 계속되겠지만 내년은 그렇지 않을 수 있다는 것이다. 주가는 통상 미래를 반영해서 미리 움직인다.

모건스탠리자산운용의 리샤 샬럿 최고투자책임자(CIO)는 "우리는 성장의 정점에 다가서고 있는가"(Are we nearing peak growth?)라는 보고서를 내고 이같이 주장했다.

샬럿 CIO는 "미 증시는 최근 금리 상승과 변동성 증가로 몇 주 동안 후퇴했지만 고용 시장 개선, 기업 수익 증가 등 긍정적 경제뉴스는 계속되고 있다"고 밝혔다. 그는 또 "금리는 정점에 가까울 수 있다"고 주장했다. 미 국채 10년물 수익률이 작년 8월 연 0.5%에서 최근 연 1.6%로 급등했고, 이는 올해 모건스탠리의 연말 예측치인 1.7%에 육박한다는 것이다. 샬럿 CIO는 "금리 상승에 따른 시장 변동성은 줄어들 것으로 예상한다"고 설명했다.

하지만 샬럿 CIO는 "다른 시장 위험들이 부상하고 있다"고 지적했다. 올해 경제성장률과 기업 이익의 성장률은 좋겠지만, 내년 성장률과 기업 수익의 전년 대비 증가율이 감소하기 시작하면 시장 심리에 부정적 영향을 미칠 수 있다는 얘기다. 또 경기 회복에 따라 Fed의 완화적 통화정책이 조금씩 방향을 틀 수 있다고 전망했다.

샬럿 CIO가 지적한 세 가지 위험은 다음과 같다.

① 국내총생산(GDP) 성장률 정점

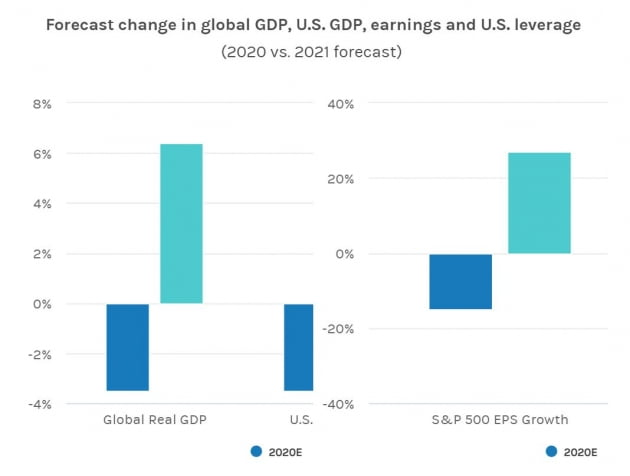

월가는 올 1분기 미국 경제의 성장률을 연율 8~10% 사이로 예측하고 있다. 작년 3~5월 경기가 바닥을 쳤고 연방정부가 추가 부양책을 집행하기 시작하면 2분기는 더 좋아질 수 있다. 전체적으로 2021년의 명목 성장률은 거의 10%에 달할 수 있다. 그렇지만 내년 GDP 성장률 추정치는 2.9%로 떨어진다. 내년의 분기별 성장률은 올해와 비교하기가 꺼려질 것이다.

③ 기업 이익 증가도 정점

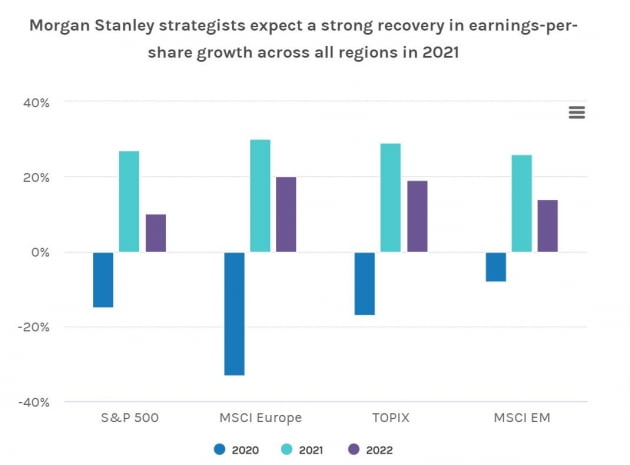

기업 이익의 증가 속도가 내년에 감소하는 것도 변수가 될 수 있다. 모건스탠리는 올해 S&P 500 기업들의 수익이 전년대비 27% 증가할 것으로 보고 있다. 종전 사상 최고치보다 7%포인트 높은 것이다. 그러나 2022년엔 경제 성장이 견고하더라도 자본, 인건비, 원자재 비용의 상승 및 예상되는 증세로 인해 영업이익이 감소하고 전년 대비 이익 성장률이 낮아질 수 있다.

③퍼주던 정책의 후퇴

모건스탠리는 Fed가 내년에 극도로 완화적인 통화정책에서 점차 후퇴할 것으로 예상한다. 매달 1200억 달러에 달하는 채권매입 규모를 줄이는 것(테이퍼링)을 의미한다. 글로벌 금융위기 이후 양적완화를 축소하려던 2013년에도 테이퍼링 예상에 금리가 치솟고 주가가 급락한 적이 있다. 또 팬데믹 기간에 총 6조 달러에 달했던 실업자, 소기업, 주 및 저소득 가구에 대한 정부의 지원금은 내년에 종료될 것이다.

샬럿 CIO는 "투자자들이 전년에 비해 점점 느려질 2022년 성장률에 적응하면서 미국 경제가 계속 회복된다해도 주가는 횡보할 수 있다"고 예상했다. 그는 "하나의 부문이나 스타일, 지역에 대해 대규모 베팅을 하는 것보다 다양한 포트폴리오를 유지하는 게 이렇게 성장률이 낮아지기 시작할 때 최선의 방어책이 될 수 있다"고 조언했다.

김현석 기자 realist@hankyung.com