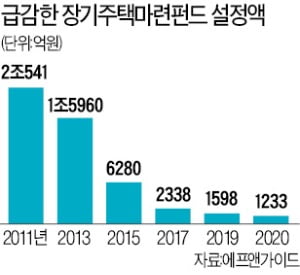

19일 펀드평가업체 에프앤가이드에 따르면 장마펀드 전체 설정액은 올해 365억원 감소했다. 2011년 2조원을 넘었지만 현재 1233억원까지 쪼그라들었다. 내 집 마련을 위한 재테크 수단으로 장기투자자에게 제공하던 세제 혜택이 사라지면서 장마펀드는 기존 가입자만 남아 이름을 유지하고 있는 상태다.

19일 펀드평가업체 에프앤가이드에 따르면 장마펀드 전체 설정액은 올해 365억원 감소했다. 2011년 2조원을 넘었지만 현재 1233억원까지 쪼그라들었다. 내 집 마련을 위한 재테크 수단으로 장기투자자에게 제공하던 세제 혜택이 사라지면서 장마펀드는 기존 가입자만 남아 이름을 유지하고 있는 상태다.장마펀드는 2012년 가입자까지 저축 금액의 40% 소득공제(연 300만원 한도), 이자소득세 면제 등의 혜택을 줬다. 7년간 계좌를 유지해야 하는 조건이 붙었지만 너도나도 장기 투자에 나섰던 이유다. 펀드 초기 부동산 자금이란 이유로 채권 비중이 높았던 탓에 수익률이 지지부진했다. 이후 주식형 펀드가 생기면서 투자자들이 몰렸지만 수익률이 고꾸라지면서 속앓이하는 투자자도 상당했다. 하지만 장기 투자자들은 웃고 있다.

신한BNPPBEST장기주택마련펀드의 경우 설정 이후 수익률이 286.0%에 달한다. 하나UBS장기주택마련펀드, 미래에셋차이나업종대표장기주택마련펀드의 5년 수익률도 각각 39.6%, 141.6%나 된다. 장마펀드 전체 5년 수익률은 24.4%로 양호한 편이다. 업계 관계자는 “비과세 상품으로 상당한 인기를 끌었던 펀드”라며 “장기 투자에 대한 수익률도 쏠쏠하다”고 말했다.

운용업계에서는 장마펀드와 같이 장기 투자를 유도할 수 있는 정책적 뒷받침이 필요하다고 목소리를 높이고 있다. 펀드에 대한 과세는 늘고 있지만 장기 투자를 유도하는 제도는 사라지고 있다. 만능통장으로 불리는 개인종합자산관리계좌(ISA)를 땜질식 처방을 통해 보완하고 있지만 미흡하다는 게 업계의 시각이다. 업계 관계자는 “올바른 투자 문화 형성을 위해 장기 투자를 유도할 다양한 방법이 필요한 상황”이라며 “일단 규제하고 조금씩 풀어주는 방식이 아니라 투자 형태나 만기 구조를 여러 형태로 고민해 장기 투자 분위기를 조성해야 한다”고 지적했다.

박재원 기자 wonderful@hankyung.com