이혜린 연구원은 "통상적으로 녹십자는 내수 독감백신 실적이 집중 반영되는 3분기에 실적 모멘텀과 주가 모두 정점에 이르는 흐름"이라며 "그러나 코로나19 백신 CMO 사업가치는 아직 주가에 충분히 반영되지 않았다"고 판단했다.

녹십자는 내년부터 전염병예방혁신연합(CEPI)이 지원하는 코로나19 백신의 충전(fill and finish) 공정 CMO 사업자로 참여하게 될 예정이다. KTB투자증권은 코로나19 백신 CMO 사업가치를 기존 1조5000억원에서 2조5000억원으로 높이고, 녹십자의 목표주가도 30만원에서 39만원으로 상향조정했다.

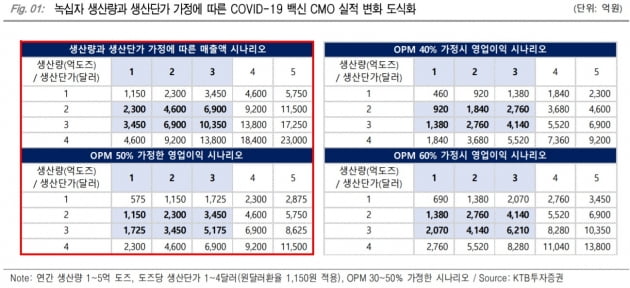

이 연구원은 "도즈당 2~3달러에 1억~3억 도즈 생산, 영업이익률 40~50% 가정 시 연간 매출은 최소 2300억원에서 최대 1조원, 영업이익은 920억원에서 최대 5000억원을 기대할 수 있다"고 했다.

연말연초 구체적인 수주 규모가 확인되면 주가수준 점검이 가능할 것으로 봤다. 지금은 수주 가능성이 높아지는 환경에 주목해야 한다는 판단이다.

fill and finish, 중요한 공정

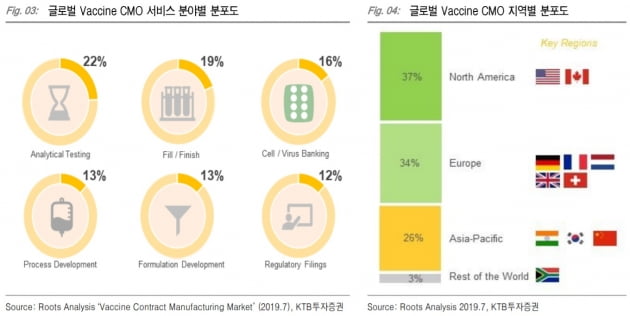

녹십자가 맡을 충전 공정의 수익성에 대한 일각의 우려도 있으나, 바이오의약품 특히 백신 생산에서 이 공정은 중요하다는 설명이다. 액체 백신을 멸균 바이알에 채우는 공정이다.이 연구원은 "고도의 규제가 있고, 무균 충전 마감 및 백신 종류에 따라 초저온 공정도 필요해 진입장벽이 낮지 않다"며 "실제 세계 백신 CMO 중 Fill and finish 공정이 가능한 사업자의 비중은 19%로 많지 않다"고 했다.

CEPI와 협약한 최소 5억 도즈의 물량도 충분히 근거가 있다고 봤다. 맥킨지에 따르면 코로나19 백신 기업들의 계획 생산물량은 생각보다 크다는 것이다. 아스트라제네카가 27억 도즈, 모더나와 존슨앤드존슨, 노바벡스도 각각 10억 도즈의 생산을 계획 중이다.

한민수 기자 hms@hankyung.com