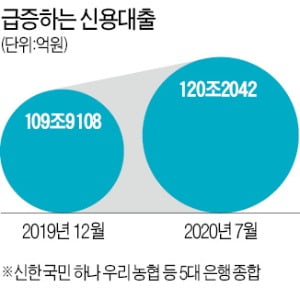

1일 금융권에 따르면 올 들어 7월까지 신한 국민 하나 우리 농협 등 5대 은행 신용대출 합산 잔액은 120조2042억원이었다. 지난해 말 대비 9.37% 늘었다. 같은 기간 전체 가계대출 총액 증가율은 3.95%에 머물렀다. 각종 대출 중에서도 신용대출 증가세가 훨씬 높은 셈이다.

1일 금융권에 따르면 올 들어 7월까지 신한 국민 하나 우리 농협 등 5대 은행 신용대출 합산 잔액은 120조2042억원이었다. 지난해 말 대비 9.37% 늘었다. 같은 기간 전체 가계대출 총액 증가율은 3.95%에 머물렀다. 각종 대출 중에서도 신용대출 증가세가 훨씬 높은 셈이다.8월 들어서도 증가세는 이어졌다. 지난달 25일 기준 5대 은행 신용대출 합산 잔액은 122조5639억원을 기록했다. 7월 말 대비 2조3597억원 늘었다.

시중은행 관계자는 “금리 조건이 워낙 좋다 보니 당장 필요없더라도 우선 받아놓고 보는 식의 대출이 늘었다”며 “주택담보대출을 받기 어려워지자 대신 신용대출을 받으려는 수요도 줄을 잇고 있다”고 설명했다.

신용대출 증가세는 초저금리 기조가 이어지는 것이 가장 큰 요인이라는 게 업계 설명이다. 코로나19 사태 이후 기준금리가 내려가면서 은행 대출 금리도 따라 내렸다. 8월 말 기준 주요 시중은행 대출 금리는 연 1.7~3.6% 수준이다. 연 2~4%대인 주담대보다 금리 조건이 더 좋다.

금융권에서는 6·17 부동산 대책 이후 신용대출 증가세가 두드러졌다고 전했다. 주담대 규제가 강화하면서 신용대출을 끌어다 쓰는 사례가 늘었기 때문이다. 은행권 관계자는 “신용대출은 용처를 일일이 확인하기 어려운 측면이 있다”며 “‘패닉 바잉(공황 구매)’이 늘면서 신용대출을 하려는 젊은 층이 꾸준히 지점을 찾고 있다”고 말했다.

은행들은 과도한 신용대출 급증세를 우려하고 있다. 가계대출 부실 가능성을 고려해 신용대출 규모를 조절하는 등 리스크 관리에 나서야 한다는 목소리도 만만치 않다.

하지만 은행들이 신용대출을 죌 것으로 보는 시각은 크지 않다. 돈을 굴릴 수 있는 곳이 많지 않아서다. 금융당국도 신용대출을 지금부터 조이는 것은 시기상조로 보고 있다. 경제가 어렵기 때문에 시중에 돈을 더 풀어야 한다는 분석이 지배적이기 때문이다. 이에 따라 금융권에서는 당분간 신용대출 증가세가 이어질 것으로 전망했다.

정소람 기자 ram@hankyung.com