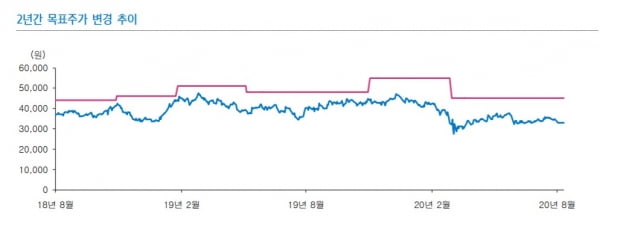

삼성증권은 20일 디스플레이·반도체 제조장비·클린물류 기업인 에스에프에이에 대해 2분기 실적이 시장 예상치를 밑돌았다면서도 '매수' 의견과 목표주가 4만5000원을 유지했다. 하반기에 실적 개선이 기대된다는 이유에서다.

에스에프에이는 2분기 연결기준 매출액 4188억원, 영업이익은 489억원을 기록했다. 이는 2019년 동기 대비 각각 20%, 0.4% 증가한 수치이지만 영업이익의 경우 시장 기대치를 밑돌았다. 영업마진도 13%로 2017년 1분기 이후 가장 낮은 수익성을 보였다.

이 증권사 장정훈 연구원은 "에스에프에이는 2분기에 코로나바이러스 감염증(코로나19)으로 수익성이 좋은 중국향 장비 매출이 줄었다"며 "이동 제한 등으로 정상적이지 않은 추가 비용이 발생해 수익성이 떨어진 것도 수익저하의 요인"이라고 분석했다.

삼성증권은 에스에프에이 별도 사업 기준 올해 연간 매출액은 1조원, 영업이익은 1751억원으로 추정했다. 하반기에 실적이 개선될 것으로도 예상했다.

장 연구원은 “2차 전지 부문은 SK이노베이션 등 배터리 업체의 생산량 증설에 따라 관련 물류 장비 매출 인식이 확대될 것”으로 전망했다. 자회사 SFA반도체도 하반기 모바일 관련 범핑(반도체 제품 제조 과정에서 크기를 최소화하고 전기적 특성을 유지할 수 있도록 하는 기술) 제품의 비중이 늘어나며 수익성이 개선될 것으로 봤다.

그는 이어 “2021년은 차세대 디스플레이 라인 구축 및 국내외 2차 전지 업체들의 증설에 맞춰 수주 환경이 우호적으로 바뀔 가능성이 있다”며 "현 주가는 2020년 P/B(주가를 주당순자산가치로 나눈 값) 1.1배 수준으로 역사적 저점 구간"이라고 평가했다.

/ 이지민 한경닷컴 인턴기자