“개인 부실채권 거래 끊길 것”

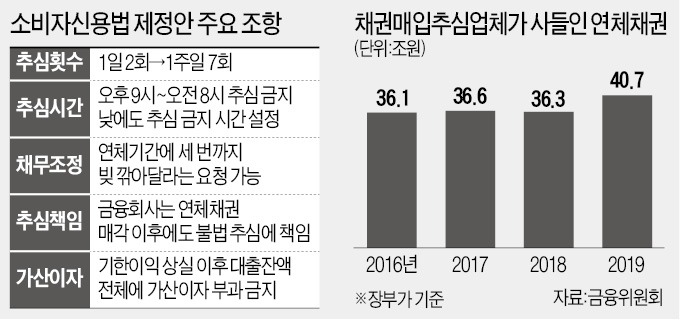

정부가 마련 중인 소비자신용법에는 하루 2회로 제한된 추심 독촉 전화를 1회로 줄이는 조항이 신설될 예정이다. 추심이 금지되는 시간대도 늘어난다. 채무자들이 경감 협상을 요구할 수 있는 채무조정요청권도 생긴다. 채무조정 기간에는 추심이 금지된다.업계에서는 소비자신용법이 그대로 도입되면 채무자들의 ‘모럴해저드’가 나타날 수 있다고 우려한다. 지난해 카드사·저축은행들이 추심업자에게 위탁·매각한 부실채권 잔액은 2018년보다 12.1% 증가한 40조7000억원에 달한다. 이들 채권에 대한 추심이 어려워지다 보니 채무자가 고의로 돈을 갚지 않는 일이 발생할 수 있다고 카드사들은 주장한다. 지연 이자가 3%로 제한돼 빌린 돈을 제때 상환할 동기도 떨어진다는 지적이다. 카드업계 관계자는 “앞으로 연체이력이 있는 사람에 대한 심사는 매우 까다로워질 가능성이 높다”고 내다봤다.

카드사와 저축은행을 비롯한 2금융권이 소비자신용법에 특히 부담을 느끼는 건 추심업자에게 매각하는 대부분 채권이 개인 부실채권이기 때문이다. 은행이 매각하는 부실채권은 대부분 담보가 있거나 법인 부실채권이어서 상환 가능성이 높은 편이다. 반대로 카드사의 부실채권은 담보가 없는 신용대출이다.

대형 추심업체 관계자는 “카드사·저축은행에서 나온 부실채권은 저신용자·다중채무자 부실채권이어서 사실상 회수가 불가능한 것으로 보고 매입하거나 수탁하지 않는다”고 말했다. 이런 탓에 개인 부실채권 거래는 소형 추심업자들 사이에서만 이뤄진다. 소형 추심업체들도 장부가의 10분의 1을 밑도는 가격으로 사들여 추심할 정도로 상환 가능성이 떨어지는 채권으로 분류된다. 카드사들은 계열사 내 수탁추심회사에 일부 위탁하는 방식으로 부담을 덜고 있다.

“코로나19 충격 감안해야”

정부의 이자 납입 유예기간이 끝나는 시점부터 개인 부실채권이 급증할 수 있다는 것도 2금융권에서 우려의 목소리가 나오는 이유다. 코로나19로 자영업자들의 상환여력이 떨어져 연체율 상승은 불가피하다. 카드사로서는 급등하는 연체율을 누르기 위해 개인 부실채권을 매각해야 하는데 시장에서 거래가 안 되면 이를 그대로 떠안아야 한다.카드업계 관계자는 “돈을 갚을 수 없는 채무자에게 무리하게 이자까지 요구하지 말라는 취지는 이해한다”면서도 “이렇게 되면 부실채권 거래가 사라지고 카드사들도 당장 연체율이 오르면서 자금 조달에 문제가 생길 수 있다”고 말했다.

당국은 다음달 소비자신용법 제정안을 입법예고할 예정이다. 정부 관계자는 “소비자신용법 제정안은 아직 확정되지 않았다”며 “입법예고 과정에서 금융권의 의견을 충분히 들을 계획”이라고 말했다.

박진우 기자 jwp@hankyung.com