(김은정 마켓인사이트부 기자) 꾸준히 차입금을 상환하며 재무부담을 줄이고 있지만 신용평가사로부터 그리 좋은 평가를 받지 못하는 업체가 있습니다. 바로 호명화학공업입니다.

호명화학공업은 1994년 3월 설립된 산업용 합성수지 필름 생산·판매 업체입니다. 정호열 호명화학공업 대표가 지분 80%를 갖고 있는 최대주주입니다. 국내외 석유화학 업체로부터 폴리에틸렌(PE)을 사들여 산업용 PE 필름을 생산합니다.

PE 필름 시장은 제작에 필요한 기술 수준이 그리 높지 않습니다. 생산 시설 규모도 크지 않아 많은 중소 업체들이 참여하고 있죠. 그만큼 경쟁 강도가 높은 시장입니다.

하지만 호명화학공업은 제품 경쟁력이 좋아 대형 업체들과 꾸준히 거래 관계를 유지해왔습니다. 최근 롯데칠성음료, 제주도개발공사 등 신규 거래처까지 확보해 양호한 판매실적을 보이고 있죠.

문제는 이익창출능력입니다. 사업 기반은 탄탄하지만 PE 필름에 편중된 사업 포트폴리오 때문에 수익구조가 열위한 상태거든요. PE 필름은 저부가가치 상품입니다. 시장 규모 자체가 별로 크지 않고 매출처의 약 70%가 대규모 음료 업체와 자동차 부품 업체라 거래처에 대한 교섭력도 크지 않습니다.

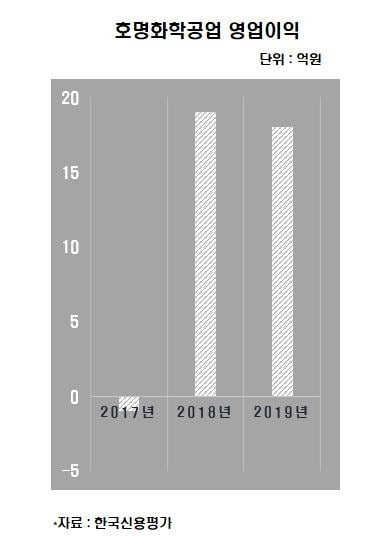

특히 원재료 가격에 따라 영업손익이 크게 변하고 있어 호명화학공업의 신용도에 불리하게 작용하고 있습니다. 원재료 가격의 변동이 큰 경우에만 판매단가가 원재료 가격에 연동됩니다. 조정까지 약 6개월 정도 시차가 있죠.

2017년엔 원재료 가격 상승이 판매단가에 적절하게 반영되지 않아 원가율이 크게 상승했습니다. 2016년 87.8%에서 2017년엔 92.1%로 뛰었죠. 물론 영업손실을 기록했고요. 지난해에는 원재료 가격 하락으로 매출원가율이 다시 88.5%로 안정됐지만 원재료 가격에 따른 실적 변동성이 큰 게 사실입니다.

다행스럽게도 재무부담은 줄고 있습니다. 호명화학공업은 2013~2014년 공장 증설과 사무동 신축으로 약 100억원을 지출했습니다. 2015~2016년엔 설비 증설로 약 90억원 썼고요. 이 때문에 차입금이 크게 증가했습니다. 2012년 말엔 94억원에 그쳤는데 2017년 말엔 258억원으로 급증했죠.

하지만 2018년 이자비용을 웃도는 영업창출현금을 통해 차입금 46억원을 상환했습니다. 국내 신용평가사 중 한 곳인 한국신용평가는 "지난해에도 차입금 상환 기조가 이어지고 있으며, 대규모 투자가 완료돼 앞으로 영업현금을 바탕으로 재무부담이 감소할 것"이라고 내다봤습니다.

다만 부외의 재무부담에 대해선 우려를 나타냈습니다. 호명화학공업은 수익성과 재무안정성이 취약한 제이앤제이에 지급보증을 11억4000억원어치 제공하고 있습니다. 최대주주의 자녀가 지분 100%를 갖고 있는 업체입니다. 지급 보증 규모가 절대적으로 크지는 않지만 추가적인 지원 가능성이 있다는 게 한국신용평가의 판단입니다. 단기적으로 자금 부족이 예상되는 데다 최대주주 간 특수성을 고려해서죠.

이런 재무부담 확대 가능성은 호명화학공업의 신용도에 부정적인 영향을 미칠 수밖에 없습니다. 현재 한국신용평가는 호명화학공업의 무보증사채 신용등급으로 B+를 부여하고 있습니다. 투자 부적격 등급입니다. (끝)/kej@hankyung.com