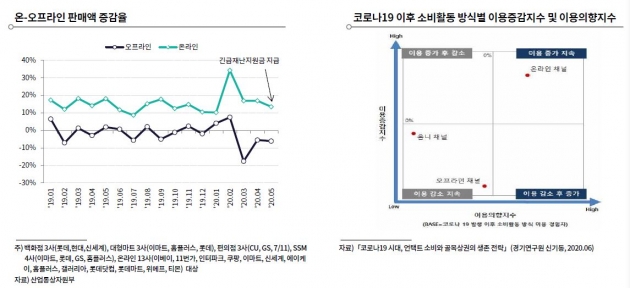

신종 코로나바이러스 감염증(코로나19)이 끝나도 유통업계 오프라인 채널은 저하 상태를 지속할 것이란 전망이 나왔다. 올 2월 이후 온라인 채널 선호도가 크게 상승했는데, 코로나19가 끝나도 고객들이 오프라인 채널로 회귀하지 않을 것이란 판단에서다.

한국기업평가는 26일 '올 하반기 유통업계 전망'을 통해 이같이 밝혔다. 올 하반기 유통업계는 올 상반기에 비해 반등하겠지만 예년 수준을 회복하기는 쉽지 않을 것이라고 전망됐다. 정부의 경제 활성화 정책과 해외여행 기피에 따른 반사이익으로 판매가 증가하겠지만 실업 증가 등에 따라 위축된 소비심리 개선에 시간이 걸릴 것이라는 분석이다.

유통 업체들의 자산 매각이 신용도 개선으로 이어지진 않을 것이란 전망도 나왔다. 대규모 현금 유입 측면에선 긍정적이지만 신용도 개선이라기 보단 방어 요인에 가깝다는 이유에서다.

배인해 한국기업평가 책임연구원은 "실적 개선과 투자 부담 경감이 이뤄지지 않으면 자산 매각만으로는 신용도 개선을 고려하기 어렵다"고 말했다.

코로나19 이후 유통 업체들의 신용도는 사업 효율화 속도와 성과에 따라 달라질 전망이다. 롯데쇼핑은 점포 구조조정 진행 상황과 '롯데온' 성과를, 이마트는 온라인 및 복합쇼핑몰 사업 성과와 자산 매각을 통한 재무안정성 여부를, 신세계·현대백화점은 코로나19 진행 상황에 따른 면세점 실적 추이를 면밀하게 관찰하겠다는 게 한국기업평가의 설명이다.

김은정 기자 kej@hankyung.com