풍력발전 전문 기업 유니슨의 신용도가 내리막을 걷고 있다. 주민 반대 등으로 인한 사업 지연·무산으로 수주가 부진한 데다 개발비 등으로 인한 투자부담은 불어나고 있어서다. 신재생 에너지 보급 확대 정책에도 불구하고 빠른 실적 개선이 쉽지 않아 당분간 유니슨의 신용도는 하향세를 면치 못할 전망이다.

19일 증권업계에 따르면 유니슨은 올 1분기 1억9274만원의 순이익을 거뒀다. 작년 1분기(16억9230만원)의 11%에 그쳤다.

유니슨은 설계부터 제조, 설치, 유지까지 풍력발전 관련 다양한 사업을 하고 있다. 이 중 육상풍력 발전기기(터빈·타워) 제조가 주력이다. 육상풍력 원천기술을 갖고 있어 별도의 로열티 비용이 없다. 지형별로 풍량과 풍속에 맞게 제품을 수정할 수 있는 점도 유니슨의 강점이다. 일본 도시바가 지분 15.9%를 갖고 있으며, 나머지 지분은 KDB산업은행(5.6%)과 개인 투자자에 분산돼 있다.

업계에선 정부의 정책 의지 등을 감안해 풍력발전 수요가 꾸준히 유지될 것이라고 예상해왔다. 하지만 예상과 달리 수주 부진이 이어지고 있다. 환경·입지 규제와 주민 반대 등이 맞물려서다. 산업통상자원부에 따르면 유니슨이 주력하고 있는 육상풍력발전의 지연 사업 건수는 80건에 달하고 있다. 보급·확산 자체가 지체되고 있는 실정이다.

유니슨의 발전기기 부문 매출은 2018년까지 전체의 80%를 웃돌았다. 신규 수주가 제대로 이뤄지지 않으면서 지난해에는 15%까지 쪼그라들었다. 유니슨의 발전기기 매출은 크게 터빈 등 제품 매출과 발전기기를 설치하는 공사 매출로 나뉜다. 수익성은 영업채산성이 좋은 발전기기 제품 매출에 연동되고 있다. 유니슨은 부진한 수주 상황을 돌파하기 위해 수출 비중이 높은 타워 판매를 늘렸다. 하지만 발전기기 부문의 손실을 만회하기엔 역부족이었다.

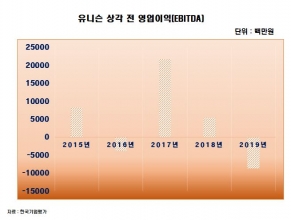

유니슨의 영업이익률은 2017년 8.6%에서 지난해 -18.2%로 곤두박질쳤다. 유니슨의 지난해 매출은 759억원이다. 전년 대비 54% 줄었다. 영업이익도 2018년 10억원에서 지난해 -138억원으로 적자 전환했다. 2018년 이후 제대로 영업현금흐름이 창출되지 않고 있는데 개발비 등의 투자 부담은 이어지고 있다. 유니슨은 발전사업자에 대한 지분 투자를 계속하고 있다. 투자회사들은 가동 초기 영업손실을 내고 있어 유니슨 입장에선 투자기업 관련 손실을 감수하고 있다.

유상증자와 전환사채(CB) 주식 전환, 영업자산 처분 등으로 순차입 규모를 유지하고 있지만 사용할 수 있는 현금성 자산이 급감했다. 올 3월 말 기준 유니슨의 가용 현금성 자산은 48억원 정도다. 낮은 수익성과 과중한 금융비용 탓에 유니슨의 금융비용 대비 상각 전 영업이익(EBITDA)은 -1.3배를 나타내고 있다.

업계에선 짧은 기간 안에 유니슨의 재무구조 개선이 어려울 것이라고 보고 있다. 이주원 한국기업평가 연구원은 "정부의 발전설비 확충이 대용량 해상풍력발전 중심으로 이뤄질 예정"이라며 "이 때문에 육상풍력 중심의 사업 구조를 갖고 있는 유니슨의 경우 성장 가능성이 제한적"이라고 예상했다.

상황이 이렇다 보니 국내 신용평가사 중 한 곳인 한국기업평가는 최근 유니슨의 회사채 신용등급을 종전 BB에서 BB-로 한 단계 내리고 등급전망도 부정적으로 달았다. 추가적인 하향 조정 가능성이 높다는 의미다. 이미 유니슨의 신용등급은 투기 등급에 해당한다.

김은정 기자 kej@hankyung.com