신종 코로나바이러스 감염증(코로나19) 확산 여파로 부동산 경기 불확실성이 커지고 있습니다. 이 문제는 금융산업에도 생각보다 큰 충격을 가져올 수 있는데요. 국내 대형 증권사들의 재무안정성과 부동산 경기가 상당히 밀접한 관계를 가지고 있기 때문입니다.

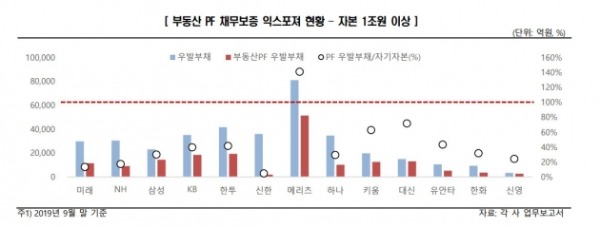

한국신용평가가 가장 최근인 작년 9월 말 기준으로 집계한 수치를 보면 국내 증권사들의 부동산 프로젝트파이낸싱(PF) 위험 노출금액은 약 26조원(신용등급 보유 증권사 기준)에 달합니다. 이중 대출은 약 5조원이고요, 나머지는 PF 채무보증 잔액입니다. 간단히 말해 시행사가 아파트나 상가, 산업단지 분양에 참패해 빚을 갚지 못할 경우 증권사가 대신 갚아주겠다고 한 금액입니다. 국내 5대 증권사들의 보증 잔액은 각각 2조~4조원 정도입니다. 사업에서 선두 지위를 지켜온 메리츠종금증권의 경우 약 8조원에 달합니다.

PF 채무보증은 2008년 이전까지만 해도 주로 건설회사들이 담당했습니다. 하지만 글로벌 금융위기 이후 건설사들이 채무보증을 회피하면서, 빈 자리를 새로운 수익원 발굴에 혈안이었던 증권사들이 채워넣기 시작했습니다. 현재 절반 정도를 증권사가 대체한 상황입니다.

좀 더 자세히 들여다 보면 이런 PF 채무보증은 대부분 자산유동화기업어음(ABCP)과 관련돼 있는데요. 증권사들이 만기 2년 안팎의 PF 대출(loan)을 그대로 보유하지 않고, PF 대출을 기초자산으로 ABCP를 발행해 시장에 팔았기 때문입니다.

기관투자가들의 단기금융증권 선호 현상을 반영해 만기 3개월짜리 증권을 여러차례 반복발행(롤오버)하는 방식으로 구조화했는데요. 기초자산은 장기물이지만, 상품은 단기물로 만들어 팔았다는 뜻입니다. 신용평가사들에 따르면 작년에 이런 PF ABCP는 약 27조원어치가 발행됐습니다. 증권사는 이중 절반인 약 13조원어치의 최종 상환(신용보강)을 약속했습니다.

과도한 PF ABCP 롤오버 부담은 증권사들을 일순간 위기로 몰아넣을 수 있습니다. ABCP를 사겠다는 수요가 갑자기 사라졌을 때 만기도래 물량을 모두 증권사가 떠안아야 하기 때문입니다. 잔액 기준 10조원대로 추정되는 증권사 보증 PF ABCP 우발채무가 급작스럽게 증권사 직접대출 또는 투자로 바뀔 수 있다는 뜻입니다.

이런 위험한 일이 발생할 가능성은 너무 희박해 사실 계산에 없었는데요. 코로나19는 그 작은 확률의 현실화 우려를 키우는 계기를 만들었습니다. 기관투자가들의 급작스런 위험회피 추세로 인해 증권사 보증 PF ABCP 수요가 급감하는 일이 발생했기 때문입니다.

일부 증권사 보증 PF ABCP 금리는 지난 3월 말 한 때 연 5%를 웃돌 만큼 수요 확보에 큰 어려움을 겪는 모습을 보였습니다. 코로나19가 없었다면 연 2% 수준만 제시해도 투자자를 충분히 찾을 수 있는 상품이었지만 말입니다. 많은 증권사들이 혼비백산했고, 정부에 도움을 요청했습니다. 결국 정부는 증권사의 콜차입 한도 확대(자기자본의 15%→30%), RP 취급증권 확대 등 증권사들의 단기 자금조달 창구를 긴급하게 열어줘야 했습니다.

PF ABCP 시장의 경색 분위기는 여전히 해소되지 않고 있는데요. 부동산 경기의 급격한 침체까지 겹친다면 이런 PF ABCP 수요 부진은 훨씬 심해질 수 있습니다. 증권사들이 부동산 시장의 냉각에 긴장할 수밖에 없는 이유입니다.

이태호 기자 thlee@hankyung.com