코스피지수가 신종 코로나바이러스 감염증(코로나19) 확산에 따른 낙폭을 3분의 2 정도 되돌렸습니다. 외국인도 전날 6일 만에 순매수로 돌아서며 증시의 추가 회복 기대를 키웠습니다.

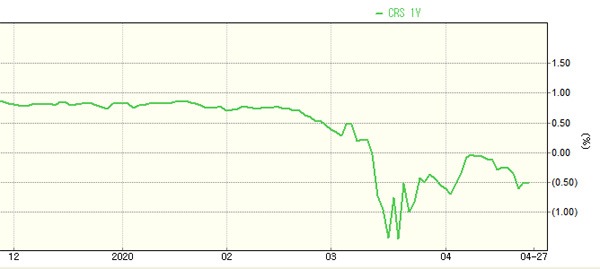

하지만 외국인의 본격적인 귀환을 기대하긴 아직 이른 것 같습니다. 일부 지표가 원화 자산 매수를 다시 기피하고 있다는 신호를 보내고 있어서입니다. 대표적인 예가 외국인의 원화 자산 수요를 반영하는 통화스와프(CRS) 금리의 재하락입니다.

28일 서울외국환중개에 따르면 CRS 금리는 지난달 12일에 글로벌 금융위기 이후 처음 마이너스로 전환했습니다. 이후 마이너스 폭을 키우다가 3월 19일 -1.45%를 바닥으로 반등하기 시작하더니, 4월 8일(-0.03%)을 고점으로 다시 하락 추세로 들어갔습니다.

CRS는 두 은행이 일정기간 통화를 빌려 쓰는 계약입니다. 통상 국내 은행은 달러 대출을 받고, 외국 은행은 원화 대출을 받는 식입니다. 양쪽 모두 서로에게 이자도 지급해야 하는데, CRS 금리는 원화를 빌려준 국내 은행이 받는 원화 이자입니다. 그 값의 마이너스 전환은 원화를 빌려주면서 ‘이자를 받기는커녕 지급하는 계약을 맺고 있다’는 뜻입니다.

마이너스 폭의 확대(CRS 금리의 하락)는 국내 금융회사 관점에선 달러 조달 비용 상승을 의미합니다. 반대로 해외 금융회사들은 국고채 등 원화 자산 매수에 전보다 소극적인 자세로 임하고 있는 것으로 해석할 수 있습니다. 환율도 비슷한 움직임을 보이고 있습니다. 지난 10일 이달 들어 최저인 1212.5원을 찍고 최근 10원 넘게 상승했습니다.

한국거래소에 따르면 외국인은 최근 1주일 동안에도 주식을 대규모로 팔아치웠습니다. 지난 21일부터 27일까지 7일 동안에는 유가증권시장에서 8829억원어치 주식을 순매도했습니다. 기간을 한 달로 늘려보면 5조원을 조금 웃도는 주식을 순매도했습니다. 외국인의 매물을 소화한 주체는 개인투자자들로, 같은 한 달 동안 약 5조원에 가까운 주식을 순매수했습니다.

일부 기관투자가들은 코스피지수가 1700을 회복할 때부터 ‘데드 캣 바운스(Dead Cat Bounce)’란 경고를 해왔는데요. ‘죽은 고양이도 아주 높은 곳에서 떨어지면 튀어 오른다’는 월가의 격언으로 ‘일시적 반등’을 말합니다.

일부의 이런 믿음은 주가가 1900을 넘어선 인상적인 반등 상황에서도 완전히 깨지지 않은 것 같습니다. 증권가 곳곳에서 “개미들 대단해”라는 말이 들리는 걸 보면 말입니다.

이태호 기자 thlee@hankyung.com